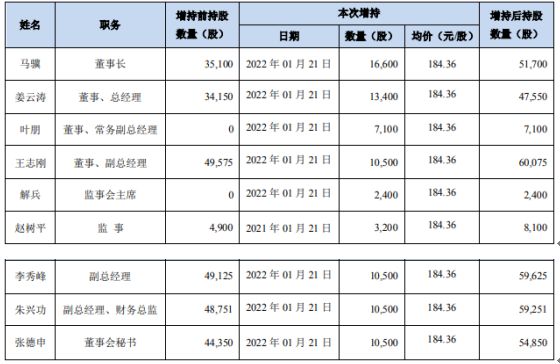

长春高新董监高合计增持8.47万股 耗资约1561.53万元

2022-01-25 10:32:15

近日,中国证监会官网披露了对凯盛融英信息科技(上海)股份有限公司(下称“凯盛融英”)境外上市书面反馈意见。

反馈意见显示,凯盛融英存在由证券公司付费、向证券公司客户(主要是基金经理等)提供服务的业务模式,对此,监管部门要求凯盛融英就该等业务模式的合规性等问题进行说明或补充披露。作者曾就此事致电凯盛融英公司方咨询,但未收到公司答复。

据了解,凯盛融英主要向客户提供专家访谈服务、研究服务及会议服务。事实上,凯盛融英的上市之路并不是太顺利,除了本次证监会披露的反馈意见,此前监管与市场也对凯盛融英的业务模式产生了不少质疑。

凯盛融英三方业务模式受质疑

收入过度依赖专家访谈

2021年12月31日,中国证监会官网披露了对凯盛融英境外上市书面反馈意见。此次证监会国际部对凯盛融英连发四问。包括凯盛融英的三方业务模式的具体内容及收入情况,如所涉付款方、服务对象的类型,服务对象未直接向你公司采购服务、而采用三方业务模式的原因及合理性、三方业务模式下的收入定价方式等。监管还要求凯盛融英方就三方业务模式的成本、费用情况进行补充说明。

另外,监管还对公司三方业务模式等业务模式是否符合证券经营机构廉洁从业相关规定产生质疑。要求凯盛融英结合上述反馈意见,在相关收入、毛利率、成本费用、大额预付款(如有)等方面说明公司的三方业务模式或者收入受证券市场交易规模影响的其他业务模式是否存在违反廉洁从业相关法律法规、部门规章、规范性文件、自律规则等规定的情形。

当作者查阅凯盛融英相关信息时发现,该公司所存在的问题不仅是如此,其风险之一即是它单一的业务模式。

据公司招股书显示,专家访谈是凯盛融英的主要收入来源,报告期内占总收入的比例分别高达89.9%、87.7%、88.6%及88.5%。

图源:凯盛融英招股书

而凯盛融英的业务模式,即客户说出想要约谈的标的公司相关人员或具体行业的专家,凯盛融英通过自己的渠道找到相应人士,一般情况下通过面谈或电话会议两种访谈形式建立沟通平台,凯盛融英在访谈过程中按时计费。访谈结束后,客户直接付钱给凯盛融英,随后公司再给专家相应分成,于一进一出中赚取差价。但作者了解到,凯盛融英也有自己的研究员出具定制报告,但被使用的频次、数量与专家访谈业务有云泥之别。因这点企业受到了不少诟病。

毫无疑问,凯盛融英掌握的专家资源既是企业安身立命的核心基石,更是推动成功上市、吸引投资者目光的不二法宝,但只依靠这个,凯盛融英真的能向资本市场讲好故事吗?

不仅是市场人士和投资者有质疑的声音,证监会在此前的问询函中也发出了“灵魂拷问”:“请补充说明你公司的业务发展的核心竞争力以及可持续性,是否受到行业主管部门的监管,是否符合相关监管要求。请律师核查并出具明确的法律意见。”

在官方提起质疑前,坊间也曾对凯盛融英的业务定位有不少争议,市场人士曾评论凯盛融英只是“中间商赚差价”、一个打电话牵线的中介公司,它的优势仅仅依赖于它所谓的专家库,丝毫没有核心竞争力。也有不少网友称其为“打法律擦边球”的平台,掮客业态不能持久。

在专家管控方面,公司承认存在专家与客户直接绕过凯盛融英平台直接联系的现象,专家与客户双方希望“没有中间商赚差价”也是人之常情,那么作为牵线人的凯盛融英,这是一个避之不及的风险。此外,源于外界的专家也是一个不可控的对象,若是同行企业出更高的报酬“挖墙脚”,凯盛融英也要面临专家流失的风险。

业内人士评价凯盛融英此次赴港上市称,过于单一的营收来源已经是其潜在的风险所在。事实上该类企业除了扩张专家库的同时,应逐渐打造自己的研究团队,实现专家内部化。双轮驱动才能保证企业在资本市场中有持续性发展。

值得一提的是,对于一个如此依赖专家库的企业,面对如此众多的不同行业的专家,凯盛融英建立以行业专家网络数据库系统为核心的自主信息技术基础设施非常关键,这需要持续的研发投入。但作者翻阅该公司招股书时发现,截至2018年、2019年及2020年12月31日止年度与截至2021年3月31日止3个月,公司研发开支总额分别为2270万元、1710万元、2050万元及650万元,分别占同期收入总额约5.9%、3.7%、3.2%及3.1%。研发投入并没有持续增加,占总收入的比例还持续下降。其研发能力并没有显示出特别的核心竞争力。

内部异动

IPO前股权、高管频频生变

除了其核心竞争力遭到诟病,凯盛融英在IPO前股权频频生变也引发市场侧目。

凯盛融英曾于2020年4月与中金公司签署上市辅导协议,拟在A股上市。中金公司又分别在2020年6月、2021年2月报送了对凯盛融英的辅导进展报告。

而在签署上市辅导协议的一个月之后,凯盛融英控股股东天风天睿于2020年5月将其所持7%股份悉数转让给浙民投、汇誉投资、千合资本;次年2月,岳盛企业管理(上海)合伙企业(有限合伙)也选择退出股东序列,5个月后自然人股东蔡荣兴向实控人徐如杰转让47750股股份,在获得334.25万元的对价后与凯盛融英“缘尽”。

对于凯盛融英拟赴港上市,中国证监会国际部对其发出提问,要求其补充说明历次增资和转让的价格以及定价依据、合规性以及是否履行了必要的程序等。并要求凯盛融英补充提供其股东及持有其股份(包括直接持股与间接持股)的董事、监事、高级管理人员作出的专项承诺,承诺自该公司上市交易之日起1年内不转让所持股份。

众所周知,在上市条件极严苛的A股市场,公司股权稳定,条理清晰是监管机构审查的重点内容之一,在提交上市辅导申请后公司依然发生了多次机构和自然人股东下船事项,不知这与后来的终止上市是否存在些许关联。

据悉,凯盛融英上市前,公司最大股东为联合创始人之一徐如杰,直接持股29.4%,同时通过控制上海岳峙持股3.81%,合计持股33.21%。最大机构投资方粤民投通过粤民投康禾和粤民投康嘉持股12.59%。同时,粤民投通过粤民投康禾持有凯盛融英7.85%的股份,通过粤民投康嘉持股4.74%,合计持股12.59%。此外,千禾资本、湖州产业集团、浙民投等也曾参与了对凯盛融英的投资。

此外,2020年7月,凯盛融英的高管发生一系列变动,新增图强、陈耿、张亚平、方军雄、王学猛,凌云退出高管行列。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息