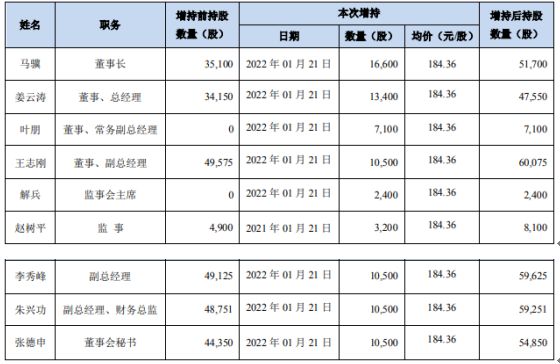

长春高新董监高合计增持8.47万股 耗资约1561.53万元

2022-01-24 19:32:10

没有因房企连环债务危机而爆雷,却因控股子公司超过26亿元的应收款无法回收成为新年第一只“黑天鹅”,上实发展(600748.SH)多年前收购埋下的祸端如今引爆了市场。

导致上实发展爆雷的是控股子公司上海上实龙创智慧能源科技股份有限公司(下称“上实龙创”),在2020年年报中上实龙创的相关诉讼似乎已经为此埋下伏笔。

应收款爆雷

2022年1月11日晚,上实发展就应收款问题公告,截至2021年年底控股子公司上实龙创未经审计的应收类款项合计约26.15亿元,其中部分业务可能涉及融资性贸易,该类业务所涉及的应收类账款可能存在不可收回的风险。

受此影响,上实发展股价次日开盘后重挫,跌幅一度超过8%;港股上海实业控股(0363.HK)是上实发展间接母公司,其股价最大也跌去约5%。

对于应收类款项涉及的业务,上实发展并未提及,市场大多指向了同为上海国资旗下的上海电气曾遭受的“专网通信”骗局。

2021年5月底,上海电气公告表示,因公司主营专网通信产品的子公司应收账款大量逾期,由此导致公司最多预亏83亿元;随后10余家上市公司先后出现类似问题,“专网通信”骗局层出不穷。

上实发展应收类账款爆雷是否真的与此有关呢?根据上实发展2020年年报,控股子公司上实龙创与江苏振益华网络科技有限公司之间约1.42亿元交易额由古信技术(上海)有限公司按合同额的50%提供担保;因客户和供应商涉诉,公司将预付该等供应商的款项改列至其他应收款。

截至2021年上半年,上实龙创尚未收到担保款。江苏振益华网络科技有限公司原名为南京衡尔辉网络科技有限公司,正是前期“专网通信”骗局涉嫌空转贸易的公司之一。

除了这家公司外,上实龙创与南京酷亨网络科技有限公司(下称“酷亨网络”)同样签有合同,上实龙创向后者预付了8837万元。由于对方无法履约,上实龙创将预付款改为其他应收款,2021年半年报依然如此。酷亨网络同样是前期“专网通信”骗局涉嫌空转贸易的公司之一。

上实龙创与酷亨网络的资金往来规模远超上述规模。根据年报,2020年上实发展与酷亨网络有3.3亿元的往来款,究竟是什么原因导致了上实发展与酷亨网络之间往来款猛增呢?

即便不是全部与“专网通信”骗局有关,部分应收类账款也已经涉嫌其中了,超过26亿元应收类账款可能的坏账显而易见。

截至2021年9月底,上实发展应收账款及应收票据、其他应收款合计为14.7亿元,上实龙创只是上实发展众多子公司中的一家;截至2021年年末,仅上实龙创的应收类款项就达到26.15亿元。即便截至2021年9月底的15亿元应收类款项全部属于上实龙创,公司应收款项在四季度也明显大幅增长。

上实发展这几年的应收类款项规模并不大。2018-2020年年末,公司应收账款及应收票据、其他应收款合计为9.34亿元、10.61亿元和13.14亿元。需要提及的是,截至2020年年末,上实发展有近70家子公司,上实龙创只是其中的一家。

融资性贸易中,上市公司通过预付使资金流向上游供应商,之后供应商或其隐匿关联方将资金通过客户,以销售回款形式将资金回流上市公司。上实发展预付款增长明显。

2018-2020年年末,上实发展的预付账款分别为7.6亿元、11.56亿元和30.63亿元,2021年三季度末增长至77.75亿元。对于2020年以来预付款项的大幅增长,上实发展的解释是预付土地储备款增长所致。

2020年年末,上实发展预付款第一名占比近半,15亿元全部是土地预付款;2021年上半年末公司预付第一名土地款61.7亿元,占比近八成。除了第一名外,上实发展剩余4名预付款对象全部是预付工程款/货款,金额高者超过6亿元,较低的也在1亿元以上。

上实发展没有披露预付对象名称,因此无法知晓具体预付对象,有多少是上实龙创所为,又有多少转为了其他应收款,形成了如今的坏账呢?否则,原本2021年三季度末没有多少应收账款类资产的上实发展,怎么会到了年底仅上实龙创一家就超过26亿元呢?

如果不是多年前的一场收购,上实发展不会有这次的“无妄之灾”。上实发展是通过定增募资获得上实龙创控股权的,在完成业绩承诺的基本要求后,上实龙创的净利润便开始从高位滑落,目前已经亏损过亿,而原实控人、现任董事长兼总经理曹文龙却已经提前减持套现。

收购埋雷

上实发展上一次再融资是2016年年初完成的,当时公司以11.63元/股定增募资39.02亿元,主要用于青岛国际啤酒城改造、收购上实龙创等用途。其中,3亿元用于收购作价为3.08亿元的上实龙创42.35%股份,2亿元用于对上实龙创增资、偿还银行借款并补充流动资金。

上实龙创原实控人曹文龙以其持有的上实龙创19.13%股份作价1.39亿元参与此次定增,上实发展合计收购的上实龙创61.48%股份作价为4.48亿元。此时上实龙创主打建筑智能节能和智能家居施工,如今公司的定位是“智慧城市平台化运营服务商”。

在成为上实发展的控股子公司之后,上实龙创一直在增加经营范围。2020年3月和10月公司新增多项业务范围,其中包括智能控制系统集成、信息系统集成服务等,在此期间公司也将名称确定为现在所用,去掉了之前的“智慧能源”,强调现在的“智能科技”,“专网通信”骗局是否与上实龙创新增的业务有关呢?

上实发展买下控股权后,原实控人曹文龙等股东也有业绩承诺,即上实龙创2015-2017年扣非净利润分别不低于5800万元、6800万元和7670万元,合计2.03亿元。这似乎也为上实龙创指明了方向,业绩承诺精准完成。

2015年上实龙创的收入并未披露,2016-2017年公司营收为8.46亿元和11.02亿元,这3年的扣非净利润分别为5953万元、6860万元和7761万元,合计2.06亿元,每一年分别仅多出153万元、60万元和91万元,合计仅超过承诺业绩304万元。

可一旦过了承诺期,上实龙创再也没有这样神奇了,公司收入上下波动,净利润也从高位滑落,直至大幅亏损。

2018-2020年,上实龙创的营收分别为23.81亿元、14.32亿元和19.12亿元,净利润分别为8689万元、7934万元和6033万元,公司2020年的净利润已经基本跌回至2015年的水平了,盈利能力大幅下降。

2021年上半年,上实龙创收入6.21亿元,净利润-1.52亿元,这是公司首次半年度大幅亏损。即使是疫情影响明显的2020年上半年,上实龙创也不过小幅亏损47万元,影响微乎其微。

通过定增,曹文龙以11.7元/股认购上实发展2012万股,在上实发展实施10转3后,其持股增加至2616万股,持股成本下降至约9元/股,其后上实发展虽一直有分红但分红较少,对其持股成本影响不大。

在曹文龙等股东解禁时,上实发展股价不过5元/股左右,与其持股成本有着天壤之别。在2019年1月底解禁后,上实发展恰好迎来一波上涨,原本处于大幅亏损的曹文龙等定增股东开始出现浮盈,二季度曹文龙就从上实发展前10大流通股股东中消失了,至今都未再现身,目前仍是上实龙创董事长兼总经理的曹文龙在此次业务爆雷中是什么样的角色呢?

对于上实发展而言,收购上实龙创属于跨界,直至目前公司的主要收入和盈利仍然依靠房地产。虽然规模不大,上实发展盈利也属相对稳定。在开发地产项目的过程中,民企中常见的明股实债在国企上实发展也似乎若隐若现。

明股实债魅影

如前所述,在2016年完成的定增中,上实发展将7.61亿元用于青岛国际啤酒城改造项目二、三期工程,主要是办公物业,一期地产项目在定增前已经交付。

根据2021年半年报,青岛啤酒城总建筑面积超过80万平方米,计容建筑面积达到50万平方米,项目总投资75亿元。青岛啤酒城项目开发周期已经超过10年,并不是高周转开发模式,项目公司是上实发展(青岛)投资开发有限公司(下称“上实青岛”)。

2014年和2015年,上实青岛为上实发展贡献了不菲的收入和净利润,上市公司收入主要源于青岛啤酒城等项目的结转。2014-2015年,上实青岛实现营收16.89亿元和20.52亿元,贡献净利润2.47亿元和2.32亿元。

在一期项目交付前,上实发展拥有项目公司60.46%的权益。在2014年开始大规模交付时,上实发展对上实青岛的持股提升至100%,退出的两家股东是金融资本。上实发展先是以7.02亿元收购了陆家嘴信托持有的16.02%的股份,然后又以11.08亿元收购了宝宏(天津)股权投资基金合伙企业(有限合伙)持有的上实青岛23.52%股权,这家已经注销的私募主要出资人是华澳信托,两次收购使得后续利润与两家金融资本再无关联。

上实青岛还在为上实发展贡献盈利,2016-2018年,上实青岛营收6.64亿元、9.45亿元和9.12亿元,净利润为1.23亿元、2.71亿元和3.26亿元。即使到了2019年上实青岛还能为上实发展实现营收5093万元,净利润4013万元。

6年时间,上实青岛为上实发展贡献的营收超过63亿元,净利润超过了12亿元,青岛国际啤酒城项目显然是一个稳定的盈利奶牛,只是这些都与提前退出的两家金融资本无关了。

2019年,上实青岛贡献的盈利已经渐进尾声,2020年没有在主要盈利公司名单中出现,新晋的子公司是上海嘉荟房地产有限公司(下称“上海嘉荟”),该公司负责的项目是上海嘉定海上公元。

海上公元是一个总建筑面积超过16万平米、计容建筑面积近12万平方米的“住宅+商业”项目,项目总投资达到20.54亿元,2017-2018年项目预售顺畅,为上实发展贡献签约销售,2019年开始贡献报表收益,全年上海嘉荟贡献收入24.88亿元、净利润5.9亿元,是上实发展盈利最高的子公司。2020年,上海嘉荟仍为上实发展实现营收1.77亿元,贡献净利润9754万元。这些收入和净利润都归上实发展所有,无需与其他股东分享,而这同样是上实发展提前收购股份的结果。

上实发展原本仅持有上海嘉荟40%的股份,2016年下半年上实发展从上海竑翕股权投资基金合伙企业(有限合伙)手中以1500万元获得了60%的股份,从而全资拥有了上海嘉荟,2017年海上公元就开启大规模预售。

在楼盘开启预售或者竣工结算之时,私募等股东选择退出项目公司,放弃到手的利润,市场难以理解这样的商业选择,这些私募股东持有的到底是股权还是债权呢?

与规模房企相比,年签约销售不到百亿的上实发展算不上有力竞争者,但并不轻松的负债和高企的存货对上实发展而言并不轻松。

去化成难题

在一众房企中,上实发展是一个小玩家。2016年,公司签约规模首次破百亿元,但也仅109.9亿元,之后的2017-2020年,公司签约金额分别约53亿元、52.5亿元、78.9亿元和50亿元,2021年上半年,公司完成签约销售约40.43亿元,表现稍好。

签约规模不大,存货中的开发产品并不少,房企的开发产品是指已建成、待出售的物业。2018-2020年年末,上实发展存货中的开发产品分别为67.63亿元、53.64亿元和56.04亿元,2021年上半年有所下降但也有44.4亿元。

与签约销售相比,即使没有任何新项目入市,按照销售提速的2021年上半年计算,上实发展也需要半年才能完成存货中开发产品的去化任务。而且在这些开发产品中,有不少项目早已经完工多年,消化不易。

以2021年半年报为例,在开发产品中,2016年竣工的长沙丰盛时代大厦期末余额为4.71亿元,而在2018年年末其开发产品为6.3亿元,3年半时间减少了1.5亿元左右,照此下去需要10年左右才能消化完毕。

泉州海上海C8-2地块项目早在2018年就已经完工,2018年年末其开发产品余额为11.39亿元,2021年上半年末余额为9.09亿元,3年半时间仅减少了约2.31亿元。

其余诸如湖州天澜湾、绍兴国际华城五期和成都海上海等项目都存在类似问题,即开发产品规模大,去化偏慢。

开发产品无法去化意味着资金的占用,沉淀资金对资金密集的房企显然不友好。从“三道红线”角度看,上实发展2020年符合绿档要求:公司净负债率60%左右远低于100%;剔除预收款后的资产负债率60%左右,不到70%的最低要求;货币资金远可以覆盖短期借款。

2021年三季度末,上实发展的货币资金只有39.06亿元,公司短期借款与一年内到期的非流动负债合计为69.73亿元,货币资金无法覆盖短期借款。

根据评级报告,2018-2020年年末,上实发展有息负债分别为149.67亿元、160.14亿元和158.86亿元;2021年三季度末,公司长短期借款、应付债券以及一年内到期的非流动负债合计166.85亿元,这显然并不是上实发展有息负债的全部规模,公司债务明显在增长。

负债尤其是短期负债明显增加,同时货币资金在减少。在这样的局面下,上实发展遭遇了上实龙创应收类款项坏账的黑天鹅,这种意外遭遇会使上实发展负债雪上加霜。

对于疑问,截至发稿,上实发展未回复《证券市场周刊》的采访。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息