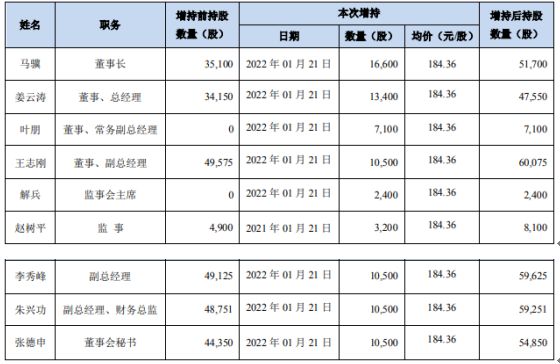

长春高新董监高合计增持8.47万股 耗资约1561.53万元

2022-01-25 10:32:11

骏成科技(301106.SZ)主营业务专注于液晶显示,主要从事液晶专显产品的研发、设计、生产和销售,主要产品为TN型、SIN型、VA型液晶显示屏和模组,以及TFT型液晶显示模组,下游客户为智能电表、汽车电子等企业。

本次IPO的保荐人是海通证券,骏成科技计划募集5.5亿元,主要用于车载液晶显示模组项目、TN/HIN产品生产项目、研发中心建设等;发行价格37.75元/股,预计募集资金6.85亿元,估值突破27亿元。

纵观公司招股说明书,骏成科技所呈现的高成长和高净利率是建立在一次重要的并购基础上,这次并购扑朔迷离;再加上IPO前夕费用的控制和腾挪,骏成科技真实盈利数据可能没有所呈现的那么好看,这种并购、腾挪的成长性有可能在IPO后出现业绩变脸。

收购冲刺IPO?

骏成科技原本在新三板挂牌,2015年净利润只有1363万元,2016年净利润为3046万元,2017年增至5089万元。

骏成科技于2018年上半年从新三板摘牌,并于2020年年底提交了深交所创业板上市申请,2018年至2020年,公司营收分别为3.77亿元、4.51亿元及4.54亿元,净利润分别为3821万元、7989万元及6431万元。

骏成科技预计,2021年度,公司营收为5.37亿元至5.60亿元;净利润为7806万元至8180万元,同比增长21.38%至27.2%;扣非净利润预计为7351万元至7725万元,同比增长7.31%至12.77%。以10%左右的扣非净利润增速算,骏成科技以40倍左右的市盈率发行,在当前新股频频破发的背景下,二级市场投资者很难从中分得一杯羹。

创业板上市设定了净利润、市值和营收三大标准,在预计市值离50亿元标准有难度的情况下,骏成科技最终选择“两年净利润为正且累计不低于5000万元”的上市标准。

按照在新三板的业绩,骏成科技离这一上市标准尚有一定距离,但一笔重要收购的出现恰逢其时。

2017年,骏成科技完成对香港骏升100%股权的收购,从而实现对后者子公司句容骏升的间接收购,收购价格为2000万元,此外承担约2000万元的负债。截至2017年2月底的评估报告显示,香港骏升合并报表的净资产、资产总额分别为-254万元、8214万元;全部权益的评估值为2298万元,但成交价为2000万元。据当时的收购公告,公司声称与交易对手Shiny Best无关联联系,其实际控制人为中国香港居民柯瑞斌,收购不构成关联交易。

据回复函(第二轮),2016年,香港骏升实现营收1.37亿元,利润总额为1139万元,占骏成科技营收和利润总额的比例分别为60.73%、31.73%。一个利润达千万元的公司交易价格只有2000万元,这足以让外界怀疑这次交易的真实性?问询函也对此进行了问询。

如果并表后维持此前的业绩,这次并购在骏成科技成功上市中扮演了重要角色。香港骏升是一个持股平台,其主要资产为句容骏升,骏成科技的实际控制人应发祥曾担任该公司总经理,多名高管也来自句容骏升,骏成科技与句容骏升关系匪浅。句容骏升成立于1997年,后因2008年金融危机陷入困境,原外籍管理团队不履行管理责任,但公司业务并没有受到影响,营收常年维持在1亿元以上,甚至在2015年获得了高新技术企业资格。

除了人事关系外,骏成科技还曾给句容骏升提供了较大的资金支持。据骏成科技新三板的公开转让说明书,2013年至2014年,骏成科技对句容骏升其他应收款的期末余额分别为1758万元、2733万元,彼时,句容骏升被认为是骏成科技的关联方。期间,句容骏升分别支付资金占用费61万元及95万元,如果按照期末余额算,这种资金使用费率是非常低的。据回复函,骏成科技对句容骏升的资金使用费是参照同期中国人民银行贷款利率5.6%的利率计算。考虑到收购前句容骏升资不抵债的情况,骏成科技何以要把自有资金廉价给陷入困境的句容骏升使用,难道不担心自身的资金安全?

据招股书,2019年、2020年、2021年上半年,句容骏升的净利润分别为2516万元、2231万元、271万元,占骏成科技净利润的比重分别为31.49%、34.69%和6.81%,句容骏升对公司2019年、2020年的净利润影响巨大。

不过,一个不好的现象是:句容骏升2021年上半年净利润只有271万元,与2020年同期的1157万元相比出现暴跌。据招股书,句容骏升于2015年获得高新技术资格,并在2018年重新获取,该公司在2018年至2020年期间一直享受15%的所得税税收优惠,预计2021年不再申请高新技术企业资格,自2021年起不再享受税收优惠。

一个净资产接近1亿元的公司,舍得不再享受高新技术资格?句容骏升业绩的暴跌,是否跟税收优惠取消有关?

该收购于2017年10月完成。骏成科技声称,即使撇除句容骏升的收入,公司营收从2018年的2.22亿元增至3.17亿元,复合增速为19.55%,原有业务具有一定的成长新。不过,如果撇除句容骏升2020年的净利润,骏成科技的净利润甚至比2017年出现倒退。

费用腾挪

受益于行业整体上下游向中国转移,骏成科技所处的液晶显示行业自2017年以来维持了较高的景气度。

但行业也具有典型的加工业特征,具体而言,下游是工业控制、汽车电子、智能家电及医疗健康行业,下游客户相对强势;而上游采购主要来自背光源、偏光片、ITO玻璃和IC,具有较高的资本和技术门槛。

在此背景下,行业的整体毛利率和净利率都不高。

但与同行比较看,骏成科技有着更高的毛利率和更低的期间费用,这难逃费用控制和腾挪的嫌疑,骏成科技的高毛利率和高净利率也成了监管部门问询的重点。

2018-2020年及2021年上半年,骏成科技的销售净利率分别是10.13%、17.71%、14.18%和15.43%,扣除2018年股份支付的影响,公司净利率长期维持在15%左右的水平。同期,规模更大的秋田微的净利率分别为9.13%、10.8%、10.11%和7.39%。

毛利率高是一个因素。2018-2020年及2021年上半年,骏成科技毛利率分别为30.56%、31.26%、31.14%及28.50%,行业可比上市公司毛利率的平均值分别为21.83%、22.76%、19.93%和17.55%,公司比行业可比公司的毛利率长期高约10个百分点,这确实令人惊讶。

对此,骏成科技解释称,主要是因为产品结构不同,但这种高毛利率长期可持续吗?

2021年上半年,骏成科技毛利率为28.50%,近四年来首次跌破30%,较2020年下降2.64个百分点。公司解释称,一方面自2020年三季度以来IC、偏光片等主要原材料价格上涨较快;另一方面是智能电表持续迭代、国内汽车快速发展、智能家电产品不断迭代升级,未来竞争会加剧。

费用控制是另一个因素。2018-2020年及2021年上半年,骏成科技扣除股份支付费用的管理费用率分别为2.31%、2.43%、3.56%和2.96%,低于同行业可比公司平均值的4.62%、5.36%、4.51%和4.89%,更是低于行业龙头秋田微的5.73%、6.53%、5.61%和6.84%。

对于低于行业平均的管理费用率,招股书称主要是因为其管理费用中工资薪酬占营业收入比例较低所致。

骏成科技称,受益于精简及扁平化的机构,管理人员占比低于可比上市公司,同时公司所在的句容地区人力成本相对南方较便宜。

这种说法非常牵强。以2020年为例,秋田微员工人数为1994人,当年公司的营收8.2亿元;骏成科技人数为1412人,但营收只有4.54亿元。即便后者管理人员较少,但人均创收仍远低于秋田微。

2020年,秋田微支付给职工以及为职工支付的现金为1.9亿元,人均工资大约是9.51万元,秋田微的主要生产基地在江西赣州;而骏成科技的金额为9947万元,人均工资大约是7万元。

除了管理费用,骏成科技研发费用也长期停滞不前。2018年至2020年,公司研发费用分别为1800万元、1968万元及2037万元,期间营收增长超过20%,但研发费用仅增加13%,研发费用增速远低于营收的增速。

此外,2018年、2020年,骏成科技分别确认了股份支付费用2561万元、548万元,这种股权激励费用在单一会计年度大笔确认的做法,有利于公司在IPO前夕及之后减轻费用包袱。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息