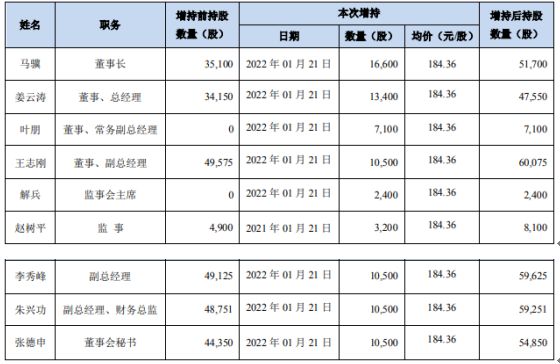

长春高新董监高合计增持8.47万股 耗资约1561.53万元

2022-01-25 10:32:07

本报记者伍月明广州报道

2022年1月15日,西藏诺迪康药业股份有限公司(简称“西藏药业”,600211.SH)年度业绩预减公告显示,预计2021年度归属于上市公司股东的净利润约为2.07亿元,比上年同期减少约2.11亿元,同比减少约50%。

对于本期业绩预减的原因,西藏药业指出,依姆多无形资产减值约4.6亿元。其中一大重要原因为西藏药业储备的原料药库存无法满足依姆多中国市场2022-2024年需求量,且依姆多在2021年第五批全国药品集中采购中亦未中标。

《中国经营报》记者进一步查询发现,自公司实施收购以来,2016-2020年,依姆多预测利润完成率分别为超额完成、87.15%、76.65%、103.04%、85.57%。但从目前的公告来看,公司仅在2018年以及2021年的业绩中计提了上述无形资产的减值。

由此来看,依姆多资产减值原因以及未来的风险如何?公司的另一主营产品新活素未来的市场空间如何?

1月20日,西藏药业方面则回应记者,“基于原材料受限等影响,公司预测依姆多未来销售量及销售收入将有大幅下降。此外,新活素2021年继续纳入基本医保,有助于新活素市场份额的扩大。”

无形资产大幅减值

IMDUR中文名为依姆多,为治疗冠心病一线药物。追溯至2016年,西藏药业实施重大资产重组计划,以1.9亿美元向跨国医药公司阿斯利康收购依姆多在除美国外的全球范围内的相关资产。

不过,预案显示,在完成依姆多产品相关无形资产组的收购后,西藏药业将确认一项12.41亿元的无形资产。

实际上,自西藏药业收购以来,在2016-2020年期间,依姆多预测利润完成率分别为超额完成、87.15%、76.65%、103.04%、85.57%,2019年销售收入同比下降14.97%。而公司仅于2018年对依姆多无形资产计提减值准备0.57亿元。

除此以外,2022年1月15日,西藏药业在2021年度业绩预减公告中指出,依姆多无形资产减值约4.6亿元。

由此来看,为何西藏药业只在2018年以及2021年对依姆多进行了无形资产的减值?2017年以及2020年依姆多未达到预测利润完成度却未减值的原因是什么?

西藏药业方面曾解释,“2017年依姆多项目完成率不达预期的主要原因包括:依姆多业务实际以当地货币进行结算,但实际本期部分地区的当地货币兑美元贬值。而2018年资产减值的事项,由于受到国家医药行业相关政策、全球药品销售环境、汇率变化等不利因素的影响。”

对于2020年的业绩情况,西藏药业方面则解释,“受到新冠疫情影响,鉴于依姆多专利技术、商标等无形资产组对应的业务未能实现预期业绩,评估报告显示,依姆多专利技术、商标等无形资产组的可收回金额高于其账面价值,因此本期末该无形资产组未发生减值。”

此外,对于2021年的减值事项,西藏药业在回应记者采访时表示,“公司于2016年以1.9亿美元向阿斯利康收购了依姆多相关资产,该无形资产摊销年限为20年,按照企业会计准则以及公司会计政策的规定,企业应当在资产负债表日判断资产是否存在可能发生减值的迹象,并对存在减值迹象的资产估计其可收回金额,进行减值测试”。

中南财经政法大学数字经济研究院执行院长、教授盘和林在接受记者采访时提到,“对于公司来说,无形资产减值也存在主观和客观因素,客观方面是市场预判出现错误,主观方面的确有一些企业为了调节利润,先将无形资产资本化,再通过减值来有目的地调节利润。一般情况以扣除减值之后的余额计算摊销,无形资产取得时候看无形资产是否有使用寿命,比如专利寿命是20年,那么就按照这个年限直线法摊销。摊销改变属于会计估计变更,不需要追溯调整。”

原料药供应受限?

从2021年业绩预减公告显示的信息来看,原料药供应受限成为影响依姆多销量的重要因素。

西藏药业方面在公告中指出,近年来,由于国外经济形势和新冠疫情等不利因素影响,原境外原料药供应商生产线关闭,导致原材料供应受限。

同时,随着国家《药品上市后变更管理办法》关于上市许可持有人和生产场地变更政策的进一步落地,公司为了把依姆多上市许可直接转至本公司或下属子公司名下,对上市许可及生产转换计划作了相应调整,生产转换进度较此前预计延后。

上述两方面原因共同导致公司储备的原料药库存无法满足依姆多中国市场2022-2024年需求量。此外,依姆多在2021年第五批全国药品集中采购中亦未中标。综合上述不利影响,公司预测依姆多未来销售量及销售收入将有大幅下降。

为此,西藏药业方面称,找到了新的原料药供应商和药品生产厂家,正在按照已上市化学药品药学变更研究技术指导原则开展生物等效性研究相关工作,报国家药品监督管理局药品审评中心申请技术审评通过后,开始商业化生产,满足国内销售的需求。

实际上,早在2020年,西藏药业已面临原料药供应这一大难题的考验。

西藏药业2021年5月1日回复函曾提及,“2020年,西藏药业依姆多原料药厂将关闭该原料药生产线,考虑到变更新原料药供应商需要一定时间的转换实验与报批步骤,我公司决定对原料药进行囤货以保证依姆多全球市场的稳定供应。经过与原料药厂协商,囤货下单的原料药将在原供应价基础上涨价2.5-3倍。”

为何西藏药业依姆多原料药厂关闭该原料药生产线?对此问题,西藏药业方面并没有给予直接回复。

根据西藏药业2016年2月26日与阿斯利康签署的《资产购买协议》及后续的《供货协议》,原料药厂按照与阿斯利康之前的协议价格将原料药销售给阿斯利康,剩下的差价由公司进行补差支付给原料药厂。由于以上原料药实际于2021年开始消耗,故自2021年起按照各市场实际向阿斯利康采购量,以移动加权平均单价将其分摊入存货价值并根据销售量结转至成本。

大股东包揽“独家推广权”

公开资料显示,西藏药业主要产品涉及心脑血管、肝胆、扭挫伤及风湿、类风湿、感冒等领域,公司的核心产品为新活素、依姆多、诺迪康胶囊。

西藏药业的控股股东为西藏康哲企业管理有限公司(简称“康哲企业”)及其一致行动人,持有的股份占公司总股本38.10%。其中,康哲企业为康哲药业控股有限公司(简称“康哲药业”,0867.HK)主要附属公司,持有100%的权益。

年报显示,2020年公司主营收入为13.61亿元,心血管领域产品新活素、依姆多、诺迪康胶囊占比94.55%,其中新活素销售占全年销售收入的70.42%,较去年同期增长17.70%;依姆多占全年销售收入的20.45%,较去年同期增长2.53%。

从推广方来看,西藏药业主要产品新活素、依姆多(中国市场)由西藏药业自行销售,委托康哲药业下属公司推广;依姆多海外市场已全部交接完毕,由西藏药业自行负责销售推广。诺迪康胶囊由西藏药业自行销售,委托康哲药业下属公司进行市场管理及商务服务。

其余产品包括十味蒂达胶囊、小儿双清颗粒、雪山金罗汉止痛涂膜剂等主要采用服务商模式在全国推广销售。

由此来看,康哲药业下属公司为新活素、依姆多的主要推广商,而从2019年的财报数据来看,八成以上的销售费用均流向了西藏药业的控股股东及其一致行动人。

2019年,西藏药业接受控股股东及其一致行动人为公司提供药品推广服务,共计发生推广费5.29亿元,占当期销售费用的比例为84.95%,占营业收入的比例为42.14%。

2020年,西藏药业销售费用较上年同期增加0.62亿元,增长9.87%,主要原因是新活素销售收入大幅增加,推广费相应增加所致。

截至目前,西藏药业的新活素、依姆多的独家推广权是否有所改变?对此,西藏药业方面回应记者,“公司将继续延续康哲药业及其下属公司对新活素、依姆多的独家推广权。”

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息