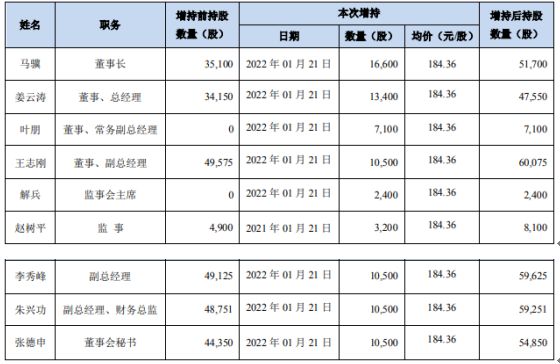

长春高新董监高合计增持8.47万股 耗资约1561.53万元

2022-01-24 15:02:08

财联社(南京,记者王俊仙)讯,受“双减”政策影响,K12教育赛道公司纷纷转型,而曾喊出“成为A股K12教育龙头企业”的科德教育(300192.SZ)不得不面临该愿景的破碎,以及经营业务的调整。科德教育也早就提醒过减值风险,但其或将对有部分K12业务的子公司几乎全额计提商誉减值准备的操作还是让市场“大跌眼镜”,深交所也为此下发关注函要求科德教育作出进一步解释。

而对于科德教育来说,未来公司非K12的教育业务能否扛起大旗值得进一步关注,毕竟公司曾表示不排除把传统油墨资产剥离出上市公司,而油墨资产是科德教育转型教育行业前的主业,且2020年油墨业务收入在公司总营收中占比仍然超过四成。

大额计提涉嫌调节利润?

今日,科德教育股价低开低走,截至上午收盘跌幅超9%。

根据科德教育业绩预告,公司预计2021年实现营业收入8.5亿元8.7亿元,上年同期为8.49亿元,实现归母净利润为亏损3.83亿元-4.83亿元,上年同期盈利1.14亿元。

对于亏损原因,科德教育在公告中解释称,主要因为受“双减政策”影响,公司K12相关的业务经营面临较大不确定性,基于谨慎性原则,公司计提了与之相关的商誉减值准备,同时计提了K12相关业务在未来可能形成的处置与其他损失。

据悉,科德教育K12业务主要集中在其2017年并购的子公司陕西龙门教育科技有限公司(下称“龙门教育”),为此公司拟对龙门教育资产组产生的相关商誉计提商誉减值4.2亿元-5.2亿元,最终减值准备计提的金额将在评估和审计后确定。

资料显示,当初科德教育收购龙门教育时形成商誉5.96亿元,截至2021年6月30日,科德教育已就龙门教育形成的商誉计提减值准备3615.15万元,若以收购龙门教育时商誉为基数,此次科德教育拟对龙门教育计提的商誉减值占比为70%-87%,而若以截至2021年6月30日龙门教育商誉余额5.6亿元为基数,此次拟计提的商誉减值上限达到93%。

对此,深交所下发关注函,要求科德教育说明“是否存在通过计提大额商誉减值调节利润的情形。”

知名财税审专家、资深注册会计师刘志耕告诉财联社记者,这是因为国家新政策的出台,对科德教育此前收购的龙门教育业务产生了较大不利影响,企业可以因此对相关业务取得时形成的商誉计提减值准备,但企业必须合理、恰当计提相关减值准备,否则,不管是多提还是少提,都涉嫌借此次机会调节利润。而上市公司拟对龙门教育计提的额度很大,几乎到了全额计提的程度,这就意味着原来收购的龙门教育的商誉几乎已不存在。

K12业务占比几何?

刘志耕进一步向财联社记者分析称,具体应计提比例和额度应视国家政策对龙门教育影响的范围和程度而定,这就要看受影响的这部分业务在整个龙门教育的权重。假设原被收购的龙门教育的K12教育仅是占三分之一的比例,那公司最多因国家政策对K12教育的影响仅是三分之一,即最多计提原商誉三分之一的减值准备,而对龙门教育不受政策影响的非K12培训业务不应该计提减值准备。

事实上,K12业务营收在龙门教育总营收中的占比不到一半,且在上市公司层面利润占比也偏小。

2020年年报显示,龙门教育共实现营业收入4.93亿元,其中封闭式升学培训业务占比67.58%,K12课外培训业务收入为1.51亿元,占比30.69%。而从上市公司整体来看,K12课外培训业务在上市公司营收中占比为17.84%。

2021年上半年,科德教育K12培训业务实现的营收为1.17亿元,同比增长77.49%,该业务板块在科德教育营收中占比26.35%,也是上市公司四大业务板块中唯一毛利率增长的板块。而以龙门教育2021年上半年营收2.55亿元计算,K12业务在龙门教育营收中占比为45.88%。

科德教育在公告中表示,龙门教育K12课外培训业务在公司整体层面利润占比偏小,影响较弱,2021年7-9月公司K12业务实现的归母净利润较去年同期下降138%。

为何上市公司要因龙门教育总营收中占比不到一半的K12业务,而对龙门教育商誉最高进行全额计提减值?目前龙门教育经营战略调整进度如何?

对此财联社记者致电科德教育,公司证券部人士回复称,公司正在组织人员回复关注函,具体可以关注公司近期将会披露的回复公告。

公司未来何去何从

曾经科德教育喊出“成为A股K12教育龙头企业”的愿景,但“双减政策”让科德教育的K12业务“戛然而止”,科德教育对此在三季报中表示“后续计划处置K12义务教育阶段的培训业务。”

然而财联社记者注意到,相比处置K12业务,公司后续如何发展更值得关注。

根据科德教育公告,公司其它非K12的教育业务与油墨业务正常运营。

而公司非K12业务包括职业教育、艺体特长素质教育以及复读业务等,其中职业教育被寄予厚望。

科德教育在业绩预告中表示,公司将沿着“外延并购+内生增长”的模式,发展中高职教育,专业共建和产业学院、产教融合等紧密围绕现代职业教育的战略。

业内人士向财联社记者分析表示,受产业结构升级、政策催化等驱动因素的积极带动,国家政策的大力扶持,职业教育行业确实有强烈增长预期,但受“双减”影响,原先主攻K12教培的巨头纷纷涌入职业教育赛道,无疑将加剧行业内竞争。

此外,对于2020年仍然占据公司营收40%的传统油墨业务,科德教育在2020年年报中曾表示将划转油墨业务至子公司,未来战略方向是专注于教育行业,因此不排除未来在合适时机将油墨相关业务剥离到上市公司体外。

油墨资产处置进展如何?科德教育上述证券部人士告诉财联社记者,油墨资产目前已经划转到子公司层面,“后续如何处置我们会有相应审批程序,并进行披露。”

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息