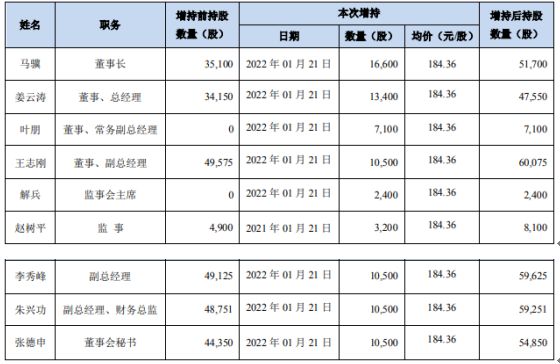

长春高新董监高合计增持8.47万股 耗资约1561.53万元

2022-01-25 10:32:10

仁度生物是一家从事RNA分子诊断的生命科学企业,2018年营收为6934万元,净利润为-3205万元,2019年分别为9917万元、374万元。

2020年,受益于新冠疫情带来的检测需求,仁度生物业绩突然爆发,当年公司实现营收2.5亿元,净利润也激增至6138万元;2021年1-6月,公司营收和净利润分别为1.4亿元、3304万元。

仁度生物恰选择业绩爆发时上市,无疑可获得更高的估值,但由于疫情为一次偶然外部因素,且公司核心技术市场认知度较低,难以贡献利润,在产能利用率和产销率较高的情况下公司甚至并无扩产计划,仁度生物未来很可能业绩变脸。

业绩受益疫情警惕业绩变脸

仁度生物主业聚焦于RNA分子诊断领域,主营产品包括生殖道系列、呼吸道系列、肠道病毒系列及血液传染病系列等分子诊断试剂产品,以及仪器产品。

仁度生物选择的上市标准为“预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。”

但公司此前的业绩显然无法达成上述标准,2019年公司营收为9917万元,不到1亿元,净利润虽为正,但也仅有374万元,扣非净利润为-166万元;公司2018年甚至亏损3205万元。

2018-2020年,仁度生物营业收入复合增长率达到89.84%,但公司所谓的高增长主要归功于2020年以来疫情催生的新冠病毒检测需求。招股书注册稿显示,2020年,公司营业收入大幅增加,主要因公司全自动核酸检测分析系统和新冠检测试剂销售收入增加所致,两种产品2020年的收入分别为7900万元、6851万元,合计为1.48亿元,占收入的59.02%,占收入同比增量(1.51亿元)的97.86%;2021年1-6月,公司两种产品收入分别为2219万元、4951万元,合计为7170万元,占收入的51.17%。

同行中受益于疫情业绩爆发的企业不在少数。2020年,明德生物营业收入从2019年的1.81亿元增加至9.59亿元,净利润由4153万元增至4.69亿元;东方生物营业收入从2019年的3.67亿元增加至32.65亿元,净利润由8211万元增至16.77亿元;圣湘生物营业收入从2019年的3.65亿元增加至47.63亿元,净利润由3948万元增至26.17亿元。新冠检测需求的激增带来体外诊断市场规模急剧膨胀。

据沙利文的报告,中国呼吸道疾病分子诊断市场从2015年的0.96亿元增长到2019年的2.39亿元。由于新冠肺炎的爆发,中国呼吸道疾病分子诊断市场呈现高速增长趋势,预计2020年市场规模达到140亿元。

但是,疫苗的推出使得新冠疫情的控制有了保障的基础,检测的频率会下降。此外,新冠检测领域市场参与者较多,集采的持续进行使得新冠检测试剂的价格明显下降,因此中国分子诊断市场不会一直呈现飞速增长的状态。据沙利文分析,到2024年,中国呼吸道疾病分子诊断市场预计为27亿元。

仁度生物受益于一次偶然外部因素的高增长显然不具有可持续性,若剔除疫情影响,公司所呈现的良好成长性将大打折扣。仁度生物选择于业绩爆发之际IPO,毫无疑问可以获得更高的估值,上市交易后二级市场带来的估值放大效应呈倍数增长,这是一场属于首发股东的资本盛宴。另外,仁度生物未来很可能发生业绩变脸,而这种风险将由新入场的投资者买单。

而且,仁度生物受益于疫情的业绩增长远不及同行,公司净利润仅增长几千万元,而同行个别公司净利润甚至净增几十亿元。产能不同是造成上述差异的一个因素,但公司采用与主流完全不同的核心技术或许也是一个重要原因。

绝大多数企业针对新冠检测采用RT-PCR技术,而公司采用的是SAT技术,市场认知度较低。

扩张难度大

分子诊断是通过检测DNA、RNA及蛋白质的状态进行诊断的技术,目前应用最广泛的分子诊断集中在传染性疾病的诊断,感染领域占据主流的技术是常规PCR(含RT-PCR)技术,该技术发展较早,成熟度较高,使用最广泛。而以仁度生物为代表的极少数企业所拥有的RNA恒温扩增技术出现时间更晚,市场认知度较低,市场参与者较少,2019年市场占比仅6%,市场规模很小,使用范围受限。

具体而言,对于同一个病原体内DNA和RNA同时存在的情况,国内厂商主要采用常规PCR技术检测DNA靶标,产品数量占比达93.1%;对于RNA病毒(仅含RNA),主要采用RT-PCR法,产品数量占比达90.1%。因此PCR(含RT-PCR)技术占据市场主流,是RNA恒温扩增法的主要竞争技术。

2019年,中国感染领域分子诊断市场规模为51.1亿元,其中RNA分子诊断(恒温扩增法)仅为2.9亿元。根据沙利文分析,预计2024年中国感染诊断市场中RNA分子诊断的市场规模为20.3亿元,而DNA分子诊断和RT-PCR市场规模分别为80.3亿元、44.8亿元,说明仁度生物所在行业市场空间相对较小,成长性存疑。

细分来看,在生殖道、呼吸道(剔除新冠)领域,仁度生物相关产品在细分市场排名居前,但这两个领域占分子诊断感染领域的总市场比例较小,根据沙利文的报告,2019年生殖道领域占比为4.69%(其中仁度生物市场份额28.5%),呼吸道(剔除新冠)占比为4.75%(其中仁度生物市场份额为11.2%),预计2024年这两个领域分别为12亿元、7亿元。

血液检测市场容量较大,2019年该领域分子诊断市场规模达26亿元,预计2024年将超过57亿元。但该领域主流技术为PCR(含RT-PCR)技术,占51.4%。

由于同行公司大多采用以PCR(含RT-PCR)为代表的成熟技术路径,市场推广便于形成合力,已在分子诊断领域占据了较高市场占有率,且具备一定业务规模,先发优势明显。而从仁度生物销售情况来看,RNA恒温扩增技术市场教育及推广十分困难,公司每年为此付出了远超同行的销售推广费用。

2018-2020年及2021年1-6月,仁度生物销售费用分别为4094万元、5977万元、8092万元、4715万元,远超同期研发费用;销售费用率分别为59.03%、60.27%、32.38%、33.64%,然而可比公司销售费用率均值分别为35.08%、34.71%、19.5%、16.12%,仁度生物销售费用率要比同行高出一倍左右。

仁度生物所拥有的SAT技术(RNA恒温扩增路径)首批商业化产品推出时间早在2010年,经过多年市场开拓和学术推广,2019年销售收入仅9917万元,还不到亿元,净利润也只有374万元,扣非后净利润甚至为亏损,为-166万元,可见推广不畅,因此销售非常惨淡。中国RNA分子诊断新技术研发起步与商业化落地时间均较晚,当前仍处于推广发展阶段,市场占比较低,未能成为主流的分子诊断方式。若非新冠疫情,公司完全无法达到上市标准,前景并不明朗。

值得注意的是,仁度生物IPO募集资金拟投资项目并未包含产能扩张项目,而是研发项目及营销项目。公司IPO拟募集资金7.01亿元,其中4.55亿元用于精准诊断试剂和智能设备产业化研发项目,2.46亿元用于营销网络建设项目;前者包括血液筛查类病原体检测项目、呼吸道病原体检测项目、生殖感染病原体检测项目、肿瘤检测试剂项目、食品微生物检测试剂项目、AutoSAT持续改进项目等。

2018-2020年及2021年1-6月,公司分子诊断试剂盒产品的产能利用率分别为94.09%、93.97%、92.01%、83.2%,产销率分别为88.84%、90.71%、91.71%、91.82%。

在产能利用率和产销率较高的情况下,公司募巨资不扩产,一方面可能是对未来销售持悲观态度,同时也说明仁度生物未来业绩增长空间较小,加上研发投入加大,上市后业绩变脸可能性极大。

而此前公司每年投入研发金额并不高,各期分别为1048万元、1380万元、2370万元、1074万元,明显低于未来每年研发投入金额。

截至2021年6月30日,公司研发人员为41人,上半年平均为38人,支付的职工薪酬大约是824万元,人均工资约10.99万元;销售人员为87人,职工薪酬为1925万元,人均工资为22.13万元,研发人员的工资远低于销售人员的工资,这是否合理?

2021年上半年末,仁度生物员工人数合计为314人,合计支付给员工及为员工支出的现金为4438万元,人均工资大约在14.13万元左右,远高于研发人员的10.99万元。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息