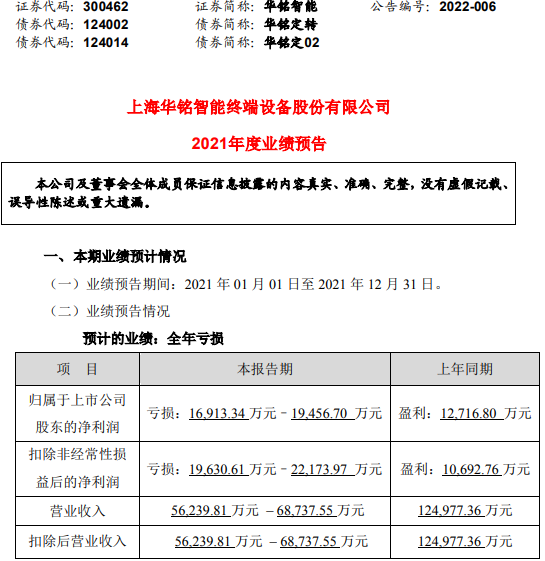

华铭智能2021年预计亏损1.69亿-1.95亿元 同比由盈转亏

2022-01-26 12:02:12

南方财经全媒体集团记者 卢陶然 北京报道

日前,太平洋证券分析师郭杉给予爱美客买入评级,目标价708.00元,这一目标价较1月24日473.29元收盘价尚有近50%的预期上涨空间。其推荐理由为:全年业绩高增长,新品矩阵布局完善未来可期。

爱美客不久前发布的业绩预告显示,预计2021年净利润9亿元~10亿元,同比增长104.66%~127.4%;扣除非经常性损益后的净利润为8.5-9.5亿元,同比增长100.36%-123.93%。

Wind最新数据显示,2022年新年开年以来,共有20家券商机构对爱美客做出投资评级预测,机构对爱美客的一致评级为买入,一致目标价为692.4元,预计上涨空间46.29%。

值得注意的是,爱美客净利润增速自二季度便开始下滑。

分季度来看,2021年Q1至Q3爱美客的净利润分别为1.71亿元、2.55亿元、2.83亿元,预计Q4净利润为1.91亿元至2.91亿元,环比变动-32.51%~2.83%。

受医美行业监管政策及公司基本面变化影响,2021年,爱美客股价冲高回落,全年累计下跌18.18%;2022年开年以来,爱美客估计持续下跌了11.96%。

尽管券商机构对爱美客一致看多,认为高增长可期,但在监管政策不断出台、核心单品盈利能力已显颓势的背景下,医美龙头爱美客能否如期走出业绩增长困境成为一个非常现实的问题。

强监管爱美客600亿市值蒸发

一招鲜,吃遍天。

手握“躺着赚钱”的玻尿酸生意,素有“女人的茅台”美称的爱美客一度受到资本市场热捧,其2021年7月总市值一度破1600亿。

然而,好景不长,市值冲至高峰的爱美客很快迎来医美行业的强监管浪潮。

2021年6月,国家卫生健康委等八部委联合发布《打击非法医疗美容服务专项整治工作方案》,主要针对医美行业中游,即服务端的医疗美容机构的非法行为进行惩治打击。

2021年9月,国家广播电视总局发布《关于停止播出“美容贷”及类似广告的通知》,称一些“美容贷”广告以低息甚至无息吸引青年,诱导超前消费、超高消费,涉嫌虚假宣传、欺骗和误导消费者,造成不良影响,为此决定各广播电视和网络视听机构、平台一律停止播出“美容贷”及类似广告。

2021年11月2日,国家市场监管总局发布的《医疗美容广告执法指南》显示,予以重点打击的九种医疗美容广告乱象中,第一条即为制造“容貌焦虑”——将容貌不佳与“低能”“懒惰”“贫穷”等负面评价因素做不当关联或者将容貌出众与“高素质”“勤奋”“成功”等积极评价因素做不当关联。

受行业强监管政策影响,爱美客股价冲高回落、持续下行。截至2022年1月24日,爱美客公司市值只剩下了1024亿,较其往日的高峰市值,在六个月时间内有近600亿市值蒸发。

嗨体产品举足轻重

Frost&Sullivan的数据显示,爱美客在2018、2019年玻尿酸国内品牌中销售占比蝉联第一。

手握的6款玻尿酸注射类产品中,有5款通过NMPA认证,拿证数量位列行业第一;三款主力产品“嗨体”、“爱芙莱”、“宝尼达”在不同的细分市场皆有“首款”或“第一”的称号,核心单品“嗨体”尤为引人注目。

“嗨体”是我国首款针对颈纹的玻尿酸注射产品,自2017年进入市场后,对爱美客营收的贡献从15.34%逐步扩大到2019年的43.50%。

2020年,“嗨体”为代表的溶液类注射产品占全年营业收入的比例达到63.05%。

2021年上半年,嗨体营业收入占比更是达到75.20%。

艾瑞咨询高级分析师赖贞接受媒体采访时表示,嗨体市场表现突出是因为这类抗衰型的产品一直深受求美者的喜爱,此外也因为没有同类的竞争产品。

不仅如此,玻尿酸的天然属性也决定了其复购率较高。

公开资料显示,玻尿酸主要成分为透明质酸,属于人体天然物质,注射后在半年至一年内可被人体吸收,部分长效玻尿酸,其支撑塑形效果最长18个月,之后消费者仍需注射。

有医美行业从业人员对21世纪经济报道记者表示:“我不建议求美者们短期内使用不同的产品,因为大多数玻尿酸产品中都会添加交联剂。”

有关技术资料显示,交联剂能使玻尿酸分子达到不可分离的状态,注射后塑形维持的效果。

“不同产品的交联剂含量不同,如果不同产品换着注射,可能出现不相溶的情况,肌肤可能会凹凸不平。”她进一步解释道。

也正是因为“嗨体”占据了先发优势,公司也对其做了差异化产品,进一步抓牢细分市场。将“嗨体”颈纹1.5定位颈纹市场,“嗨体”水光2.5定位颈部、面部市场。

隐忧浮现

令市场担忧的是,爱美客迟迟没有推出玻尿酸产品以外的单品,其新上市的嗨体熊猫针1.0、冭活泡泡针、濡白天使皆为玻尿酸产品。

据了解,在上述两款嗨体系列产品上市后,爱美客于2020年7月推出嗨体熊猫针1.0,定位在眼周市场。而这款产品与嗨体颈纹1.5的区别在于成分比例不同,不含有交联剂,但成分依然是小分子玻尿酸。

另一款在2021年5月推出的冭活泡泡针,更是在“嗨体”水光2.5的基础上升级的产品,主打功效为补水保湿。该产品在成分中额外添加了甘氨酸、丙氨酸、脯氨酸、维生素B2,引入抗糖抗氧化的概念,效果维持仅在一个月,终端价在2000元至4000元不等。

此外,于2021年四季度上市的濡白天使“童颜针”是爱美客切入胶原再生市场的首款产品,也是国内首款合规含聚左旋乳酸的玻尿酸注射产品。东吴证券分析师认为,未来“濡白天使”等新产品有望贡献明显增量。

但值得注意的是,根据NMPA数据,该款产品81.70%的成分仍为交联透明质酸钠,即玻尿酸。

在爱美客不断推出玻尿酸新品期间,外部市场环境已经发生了变化,肉毒毒素无论从增速还是份额,都已取代玻尿酸在中国注射类医美的份额。

2019年,根据新氧大数据,在中国注射医美分布中,玻尿酸占比66.59%,增速为53.11%,肉毒素占比32.67%,增速为90.56%。时隔两年,我国医美消费规模占比最大的项目是紧致抗衰、除皱瘦脸、玻尿酸,在整体市场中占比14.55%、11.73%、9.53%。而玻尿酸类消费,在消费规模、下单人数等排名第三位。

有接近玻尿酸生产厂商的业内人士在媒体采访中表示,目前玻尿酸生产端部分技术已经没有太高壁垒,市场的竞争重点已是“营销第一位”。而爱美客的产品结构过于单一,75%以上的营业收入主要来自嗨体、爱芙莱、宝尼达等注射类透明质酸钠产品。根据最新披露的三季报,“嗨体”等溶液类注射产品已为公司贡献约7.67亿元。

再从行业角度来讲,爱美客不仅面对着华熙生物、昊海生科、华东医药等的国内品牌的竞争,同样还有艾尔建美学、LG等这些跨国企业的竞争。

从市场格局看,爱美客仍难对标海外巨头。按销售金额计,2019年韩国LG、美国Allergan、韩国Humedix、瑞典Q-Med四家国际巨头合计占据68%的市场份额,而国内爱美客、华熙生物、昊海生物三家龙头合计占据23.8%的市场份额。

此外,百度、阿里等互联网企业,还有如鲁商发展这样的地产商等等,都开始涉足医美。例如在2019年10月,阿里巴巴以阿里巴巴集团、蚂蚁金服集团和云锋基金收购美年大健康16.16%的股份,成为美年健康第二大股东;在2020年8月,京东健康与联合丽格、美大夫达成全面战略合作,切入医美蓝海。

总体而言,玻尿酸终端产品市场增速在放缓,以肉毒毒素注射为主的除皱瘦脸消费抢占了更大份额;另一方面,上游技术逐渐成熟,未来竞品将不断杀出,更有互联网和医药企业入局医美。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息