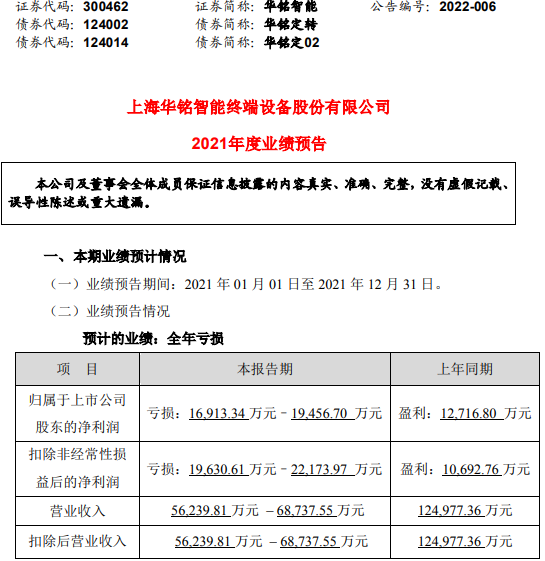

华铭智能2021年预计亏损1.69亿-1.95亿元 同比由盈转亏

2022-01-26 10:32:10

SaaS(Software-as-a-Service),意为软件即服务,即通过网络提供软件服务。其中,医疗SaaS企业也紧抓行业风口,近年来取得快速发展。

近日,国内领先的生命科学产业数字化解决方案提供商——浙江太美医疗科技股份有限公司(下称太美科技)正式向上海证券交易所递交招股说明书,申请登陆科创板。

太美科技的前身是2013年成立的嘉兴太美医疗科技有限公司(下称太美有限)。2020年9月,太美有限整体变更为股份有限公司。秉承“让好药触手可及”的使命,太美科技正在推动医药行业各环节的数字化进程。

本次IPO,该公司拟公开发行人民币普通股(A股)不超过1.00亿股,拟募集资金20.00亿元,将全部用于“临床研究智能化协作平台升级项目”“临床研究企业端系统研发升级项目”“独立影像评估系统研发升级项目”及“药物警戒系统研发升级项目”。

《投资时报》研究员查阅太美科技招股书注意到,2018年至2020年及2021年上半年(下称报告期),太美科技增收不增利,累计亏损4.64亿元,且并购形成大额商誉,存在商誉减值风险。同时,该公司进行多轮股权激励导致管理费用占比较高。

累亏4.64亿并购形成亿元商誉

报告期内,太美科技主要销售自主研发的临床研究、药物警戒、医药市场营销等领域的SaaS产品,并基于数字化技术优势,提供相关领域的专业服务。

招股书显示,太美科技各期营业收入分别为5997.43万元、1.87亿元、3.03亿元及1.88亿元,2019年及2020年收入增幅分别为212.43%及61.68%,随着公司收入规模扩大,收入增速有所放缓。

而在营收增长的同时,太美科技的净利润却持续为负,报告期内分别为-1.83亿元、-3.89亿元、-5.24亿元及-1.58亿元;各期扣非后归母净利润分别为-1.44亿元、-1.53亿元、-2.66亿元及-2.31亿元。截至2021年6月30日,该公司累计未弥补亏损4.64亿元。

针对业绩亏损,太美科技解释称,当前公司处于快速发展期,主营业务成本快速增长,同时受股份支付费用、研发费用增长影响,报告期内期间费用也大幅增加。

《投资时报》研究员查阅招股书发现,太美科技各期研发费用分别为4052.94万元、8370.90万元、1.09亿元及8090.49万元,占营业收入比例分别为67.58%、44.67%、35.98%及42.99%。可以看到,公司研发费用虽有所增长,但占营收比重却下降超20%。

值得注意的是,太美科技并购形成大额商誉且存在商誉减值风险。

2019年,太美科技收购软素科技和诺铭科技,分别形成商誉1.40亿元和2147.96万元。但因软素科技2019、2020年度业绩未能达到《投资协议》约定的承诺要求,经减值测试,太美科技于2020年末及2021年6月末分别计提了商誉减值损失2948.35万元和3463.42万元。

在未来发展中,若软素科技和诺铭科技未能推出新产品或客户拓展未达预期,均可能加大商誉减值损失,对公司经营业绩产生不利影响。

对此情况,太美科技向《投资时报》研究员表示,太美有限与软素科技及其原股东李申嘉、蒋金根签订的《投资协议》中约定了业绩承诺的保证及补偿条款。截至招股书签署日,软素科技原股东已向该公司合计支付补偿款6143.88万元。

募资7亿买楼管理费用高企

招股书显示,太美科技本次募资计划中,拟通过购置房产的方式获取公司未来研发活动所需办公场所,其中7.03亿元用于购买不超过2.60万平方米的办公楼。

另外,《投资时报》研究员注意到,在太美科技本次的四个募资项目中,有合计8.46亿元用于员工招聘及培训等人员投入。而从太美科技员工总数来看,该公司员工人数由2018年的389人已增至2021年上半年的1342人,增长超3倍。

对于尚未盈利的太美科技来说,如此大规模的资金用来购置房产是否必要?人员增加是否在合理范围内?对此,太美科技相关负责人向《投资时报》研究员表示,公司将通过购置房产的方式获取公司未来研发活动所需办公场所;同时,核心技术人员均来自业内知名公司,相关人员可帮助公司对相关产品进行进一步迭代升级。

值得注意的是,太美科技各期期间费用合计金额分别为1.85亿元、4.85亿元、6.28亿元及2.68亿元,分别占营业收入的比例为308.72%、258.67%、207.44%及142.53%。

在期间费用中管理费用占比最高,占营业收入的比例分别为191.96%、180.69%、138.50%及67.44%。管理费用中的股份支付费用分别为7673.60万元、2.81亿元、3.21亿元及6077.77万元,占管理费用的比例分别为66.65%、83.04%、76.53%及47.88%。

《投资时报》研究员注意到,股份支付费用较高主要是因为太美科技进行了多轮股权激励,股权激励份额较多,伴随公司估值的提升,所计提的股份支付费用金额较大。

剔除股份支付费用后,太美科技管理费用占营业收入比例为64.01%、30.65%、32.50%及35.15%,仍高于同行业可比公司管理费用率均值28.31%、24.38%、10.78%、12.66%。

一般来说,公司会利用股权激励来稳定人员结构、留住核心人才,但长此以往可能会对公司利润产生不利影响。

太美科技期间费用构成情况(万元)

数据来源:太美科技招股书

抓住SaaS概念风口

医药行业的数字化转型起始于上世纪80年代,本世纪初,医药数字化行业发展进入SaaS时代。SaaS模式显著降低了中小型客户的使用门槛,也降低了大型企业客户的管理难度。

太美科技成立于SaaS行业快速发展的阶段,并抓住了行业风口,虽持续亏损,但并没有影响投资者对医药SaaS概念的热情,一路获得了众多明星资本的青睐。

招股书中显示,太美科技先后经历了9次增资、7次股权转让,其中不乏高瓴资本、腾讯投资、软银中国等明星机构投资。截至招股书签署日,太美科技共计有46名股东,其中自然人股东有3名,其余均为机构股东。

太美科技控股股东、实际控制人为赵璐,本次发行前直接持股比例为17.2441%,通过设置特别表决权直接持有公司62.5045%的表决权,并通过上海小橘等9家持股平台合计直接及间接控制公司69.7789%的表决权。

特别表决权机制下,控股股东及实际控制人能够决定该公司股东大会的普通决议事项,中小股东可能没有足够能力对股东大会的表决结果产生实质影响。

另外,太美科技第二大股东为林芝腾讯。招股书中显示,林芝腾讯及苏州湃益作为一致行动人,合计直接持有太美科技12.06%的股份。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息