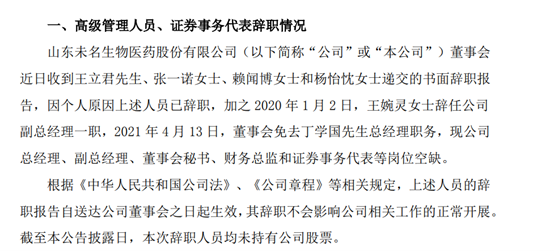

未名医药总经理丁学国辞职 韩树宏接任

2022-01-27 19:32:06

昭衍新药最新的和讯SGI指数评分为80分,和2021年第二季度持平。昭衍新药(603127)的SGI评分整体上没有大起大落,除2020年第一季度和2021年第一季度有明显的降幅之外,其余时间比较平稳。

图:和讯SGI指数综合评分

公开资料显示,昭衍新药的前身北京昭衍新药研究开发中心自1995年成立,是中国最早从事药物非临床评价的民营CRO企业。公司专注于药物全生命周期的安全性评价和监测服务,其药物临床前研究服务为公司的核心业务,主要内容包括药物非临床安全性评价服务、药效学研究服务、动物药代动力学研究服务和药物筛选。

高业绩增速持续,净利润同比预增72.3%~82.3%

昭衍新药正处于高速增长阶段。自2017年上市以来,2017-2020年间企业年均收入复合增长率达到了45%。

1月20日盘后,昭衍新药发布2021年度业绩预增公告,预计2021年实现归母净利润5.4亿元~5.7亿元,同比增加约72.3%~82.3%。预计2021年度归母扣非净利润同比增加约76.6%~87.4%。

据2021年三季报,昭衍新药前三季度实现归母净利润2.48亿元,第三季度为0.94亿元,据此推算,第四季度实现营业收入2.92亿元~3.22亿元,环比增长210%~242%。

由此可见,昭衍新药的高业绩增速还在持续。

对于预增原因,昭衍新药表示,公司始终强化技术创新,率先建立了行业创新型药物评价技术平台并规范化。持续加强对创新型药物、新技术平台原始创新的研发支持;公司科研技术团队规模扩大,拥有越来越多成熟的技术人员;供应端也为业绩增长提供了有力支撑;公司持续提升资金管理能力,为公司业绩带来积极影响。

实际上,昭衍新药的高业绩增速水平有两个重要原因。一个是CRO行业本身的红利。国内创新药景气度提升带动医药产业链研发需求愈加旺盛,同时国内医药研发成本较低导致国外医药研发产业链向国内转移。另一个是自身的核心竞争力。昭衍新药成立时间较早,树立先发优势,技术人才与客户合作壁垒等均构成自身核心竞争力。

高业绩增速以及发展背后较强的确定性,使昭衍新药维持了较高的估值,目前,企业估值水平较高。

多家券商看好,股吧网友却高呼:尾盘暴跌

昭衍新药多年来保持高增长,业绩持续稳定,多家券商看好。国盛证券指,看好公司作为CRO行业安评领域龙头的快速发展,维持“买入”评级。

西南证券指,预计昭衍新药2021-2023年EPS分别为1.45元、1.94元、2.52元,对应PE分别为67倍、50倍、38倍。公司是国内药物临床前评价领军企业,业绩有望将保持高增长,维持“买入”评级。

华西证券则判断未来3-5年公司将受益于国内创新药研发繁荣以及国际化带来市场空间扩容等因素保持高速增长。预计2021-2023年营业收入从15.17/21.37/28.75亿元上调为15.17/21.37/30.48亿元,EPS从1.15/1.57/2.06元上调整、为1.46/2.05/2.68元,对应2022年01月22日96.6元/股收盘价,PE分别为66.03/47.04/36.04倍,维持“买入”评级。

和券商态度不同的是股民的情绪。面对业绩的高增长和券商的看好,股民的情绪并不高涨。虽然最近两个交易日股票有上涨趋势,但是股吧网友却表示并不看好,有人表示“尾盘暴跌”,也有人表示,“习惯了每次尾盘跳”。

股民之所以有这样的情绪,主要是昭衍新药这段时间的表现确实不太好,股价自2021年9月份达到历史高点182.02元/股后就一直震荡下行,截至1月27日收盘,报97.24元/股。相交高值还有很大差距。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息