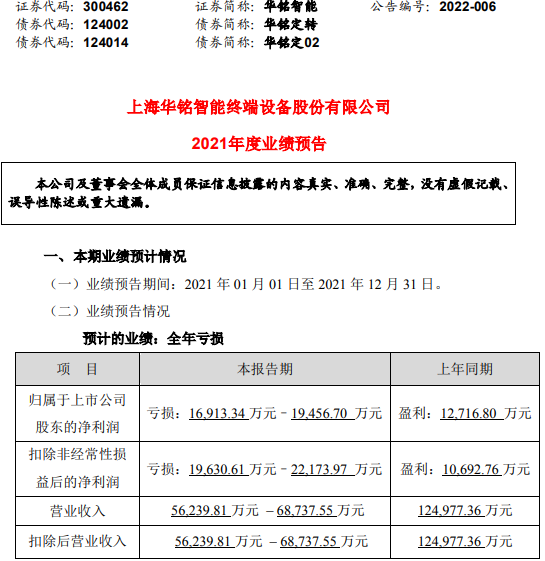

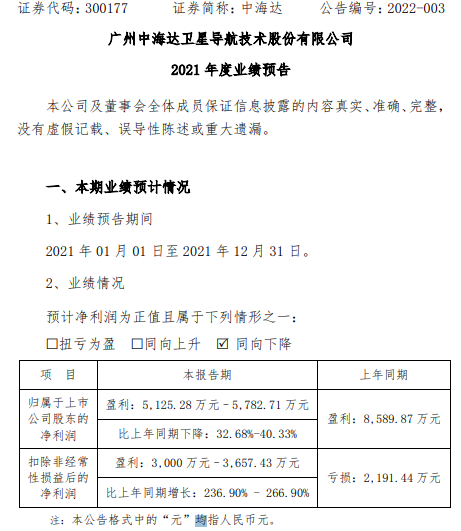

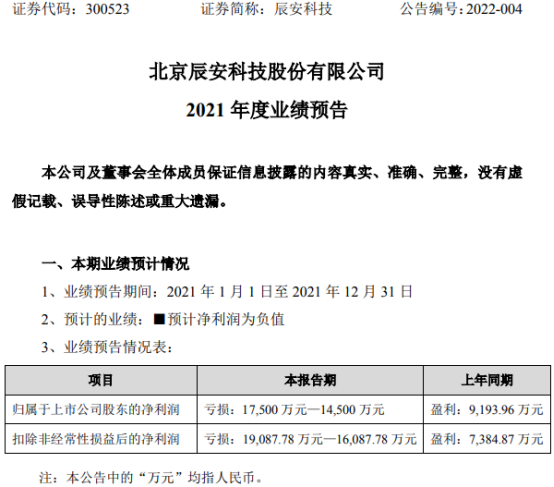

华铭智能2021年预计亏损1.69亿-1.95亿元 同比由盈转亏

2022-01-27 10:32:08

中国网财经1月26日讯(记者苏萌)日前,深交所官网显示,深圳市美的连医疗电子股份有限公司(“美的连”)创业板IPO变更为终止状态,终止原因系公司主动撤单。

对于撤单,美的连给出的理由是综合考虑自身业务情况及未来战略规划。

其实对于美的连冲击IPO,业界一直质疑声不断,认为公司账面资产价值较低,固定资产还不到1000万元,仅扩产项目建设投资就达到固定资产的20倍,但新增产能倍数远低于此,上市或许只为圈钱。

2021年上半年营收净利出现“双降”

资料显示,美的连成立于2004年2月17日,主营业务为生命体征监测仪器及耗材的研发、生产与销售,专注于为麻醉手术与ICU提供有源材料。

2018年至2021年6月,公司分别实现营收9969.13万元、12969.50万元、16859.61万元及7299.72万元,同比增长率分别为6.92%、30.10%、29.99%及-15.39%;归母净利润分别为3091.44万元、4388.43万元、5557.55万元及1756.2万元,同比增长率分别为60.63%、41.95%、26.64%及-48.47%。

可以看出,2021年上半年,美的连营收与净利润开始出现“双降”,其营收更是自2013年公布财务数据以来,首次出现下滑。

具体来看,报告期内,美的连呼吸监测类项目分别贡献营收4180.34万元、5312.02万元、6456.63万元及2457.48万元,为公司主要收入来源;心电/脑电/肌电监测类项目分别贡献金额2639.79万元、3494.53万元、4154.35万元及2488.02万元;体温监测类项目分别贡献金额381.93万元、565.34万元、1526.36万元及364.93万元。

美的连表示,2020年度,受新冠肺炎疫情影响,体温监测类产品收入占比增加至9.05%,也导致呼吸检测类、心电/脑电/肌电监测类等类别收入占比有所下降。

2021年1-6月,随着疫情相关防疫产品供应日益充足,美的连医用红外体温计等防疫相关产品销售收入大幅下滑,导致体温检测类产品收入占比回落至5%。

并且,由于疫情对住院量、手术量、物流等方面的持续影响,尤其是境外疫情导致的需求下降或交付延迟等因素影响,公司呼吸检测类、电外科类产品收入占比分别下降至33.68%及9.92%。

而这也体现在毛利、毛利率、产品单价等各个方面。

报告期内,美的连毛利分别为5684万元、7467.14万元、9674.05万元及3897.31万元;综合毛利率分别为57.02%、57.57%、57.38%及53.39%,2021年上半年下降3.99百分点。

其中,2020年体温监测类项目毛利为1067.44万元,占比11.03%,较2019年增加794.28万元;2021年上半年毛利为210.78万元,占比仅5.41%。2020年该项目毛利率69.93%,较2019年增加21.61%;2021年上半年毛利率为57.76%,较2020年减少12.17%。

在产品单价方面,体温监测类项目单价的波动亦“变幻莫测”。2020年,该项目单价为39.85元/个,同比上涨169.65%;2021年上半年,其单价降低23.66元至16.19元/个,同比下降59.37%。

对此,美的连亦在招股书中坦言,若未来境内疫情出现大规模反复、境外疫情进一步加剧,导致医院的住院量、手术量进一步下降,可能对公司经营业绩产生不利影响。

而在此情况下,美的连却将公司历年大量净利润用于分红。2018-2020年,公司现金分红金额分别为2040万元、3060万元及4896万元,股利支付率分别达到65.99%、69.73%、88.1%,而这些分红绝大部分都流向了公司实控人及其家族以及公司员工。

据招股书显示,此次发行前,公司实控人叶茂林直接持有公司25,414,657股股份,占公司总股本的62.29%,并持有公司员工持股平台美弧投资81.69%财产份额,间接持股比例为20.94%,合计持股比例为83.23%。其母张发銮持8.90%,美弧投资对公司持股25.63%。

重要客户第三方回款金额占比109%被深交所质疑存“关联关系”

作为一家医疗器械高新技术企业,美的连经营模式分为自主品牌模式及非自主品牌模式。自主品牌模式分为经销和直销,非自住品牌模式下,公司为客户提供OEM、ODM贴牌生产服务。

招股书显示,公司客户分别在亚洲、欧洲、北美、拉美和非洲等地区,海外客户遍布全球90多个国家,销售国家主要是英国、丹麦、美国、荷兰、意大利、俄罗斯等。

2018年-2020年,公司境外销售占比在60%左右,境内销售占比在40%左右,境内、境外销售收入占比整体波动不大。2021年上半年,公司境外销售占比为53.22%,较2020年下降7.36个百分点;境内销售占比为46.78%,较2020年上升7.36个百分点。

报告期内,公司线上销售业务收入客户数量分别为305、820、11801及11254。外销客户数量分别为353、320、318及235,逐年减少。

值得一提的是,公司历年前五大客户包括大悦创新(苏州)医疗科技股份有限公司、WaltersMedical(沃尔特斯医疗)、TechnomedEngineering(泰诺工程)等,多为境外客户。

2018年-2021年上半年,稳居美的连第一大客户宝座的均为“客户A”,产品类别为电外科类,销售额分别为945.63万元、1412.54万元、2022.48万元及645.90万元,分别占电外科收入的91.83%、89.67%、97.07%及89.21%,几乎每年为公司电外科类产品贡献90%上下的收入。

一方面公司电外科类产品基本上都卖给了客户A,另一方面公司近两年的业绩增长也离不开客户A的贡献。但在招股书中,有关客户A的介绍,仅为总部位于丹麦,在波兰设有加工厂,在全球瑞士、美国等地设有分公司,主营业务为等离子刀和电刀烟雾处理设备生产。

美的连在2021年6月公布的招股书中表示,相关客户信息中的部分信息由于公开渠道无法获得且客户保密的原因未能全部取得。并且公司申请了部分客户名称豁免披露。

然而,公司此举遭到业内质疑,“这很可能掩盖了一些关键信息,使得公司的客户显得尤其神秘,并且销售的真实性亦难以求证”。对此,中国网财经致函美的连,截止发稿,未收到任何回复。

此外,公司的另一重要客户MedMatters(迈德医疗)多次受到深交所问询。

招股书显示,迈德医疗为美的连自主品牌-经销模式主要客户之一(2018年-2019年为第一大客户,2020年为第二大客户),公司与其存在长期合作协议。报告期内,迈德医疗向公司采购金额占其营业收入的50%-100%。2019年及2020年迈德医疗通过第三方回款的金额占美的连对其收入比例的87%及109%。

对此,深交所要求美的连进一步说明公司销售金额占其营业收入比重较高的原因及合理性;第三方回款比例较高是否符合行业惯例;迈德医疗是否与公司存在关联关系或其他利益安排等。

值得注意的是,公司关联交易、关联往来余额、前五大客户、供应商交易等信息披露与新三板挂牌期间公开披露的信息存在差异。

对此,美的连给出的解释为,系关联交易披露金额是否含税的口径差异导致;本次申报材料对关键管理人员薪酬、部分小额关联往来余额进行了补充披露;人本次申报材料对部分跨期收入等进行了调整等。

多次更正财务数据被问询

然而,记者注意到,不只是信息披露存在差异,美的连分别在2020年12月21日、2021年5月27日、2021年11月19日就此次发行上市申报信息与更正前新三板挂牌期间信息披露之间的差异及会计差错更正公告,并在股转系统中发布更正后的定期报告。涉及主营业务成本中料工费明细构成、电商各平台销售分类明细、第三方回款金额等。

其中,2018年及2019年,直接材料费用分别减少571.90万元、704.80万元;直接人工费用分别增加439.37万元、554.71万元;制造费用分别增加132.53万元、150.09万元;第三方回款合计分别减少25.26万元、61.19万元。

2021年11月18日,美的连再次进行前期差错事项更正,主要变更事项为公司2021年8月30日披露的2021年半年度财务报告中,存在部分研发领料形成的产品对外销售,确认营业收入对应的存货成本未计入营业成本的情况。

于是,公司调减研发费用32.34万元,同时调增主营业务成本32.34万元;调减支付其他与经营活动有关的现金32.34万元,调增购买商品、接受劳务支付的现金32.34万元。

而相关差错更正也给公司负债合计、净利润、未分配利润、资产总计、归属于母公司所有者权益合计、所有者权益、经营活动产生的现金流量净额带来一定影响。

对此,深交所要求其就该事项发生的背景、原因、是否构成会计差错更正,公司是否履行了必要的审议程序、是否存在其他财务内控不规范的情形。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息