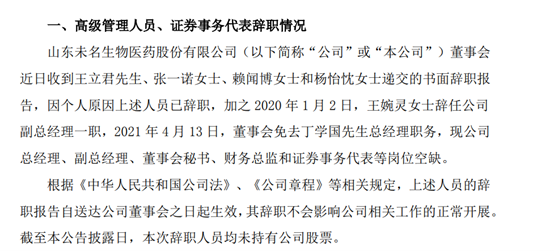

未名医药总经理丁学国辞职 韩树宏接任

2022-01-27 16:32:11

出品|搜狐财经

作者|吴亚

地产“配股潮”仍在持续,专注于粤港澳大湾区市场的开发商时代中国控股(01233.HK)也成为了房企“配股大军”中的一员。

1月27日早间,时代中国在港交所突发公告,折让17%配售1.17亿、募资3.94亿港元。受此消息影响,时代中国早间开盘股价即大跌14.88%;截止早间收盘,报2.93港元,跌28.54%;半日总市值蒸发23.21港元。

时代中国称,本次配售事项不仅能加强公司的财务状况,还能为公司提供营运资金。而最新一期的销售数据则显示,时代中国2021年销售额跌破千亿、同比降幅超4%。

半日总市值蒸发23.21港元

根据公告,配售价为3.4港元/股,较时代中国前一日公司股票收盘价4.1港元,折让约17.07%;较近五个交易日于港交所所报的平均收市价4.24港元,折让约19.92%。

但时代中国方面认为,最终为3.4港元的配股价公平合理,且符合公司及全体股东的最佳利益。

本次配股的对象合共不少于六名独立专业、机构及个人投资者,且均独立于公司和任何关联人士。同时,配售对象和买方都作出禁售承诺,在股份交割日期后90天内,不会作出要约、出售任何股份等任何交易。

作为粤港澳大湾区颇具影响力的房地产开发企业,时代中国于1999年由岑钊雄创办,2013年登陆港交所,并在2019年12月成功分拆物业板块即时代邻里(09928.HK)港股上市成功。

截止公告日,岑钊雄及其关联人士(配偶李一萍)合共拥有时代中国约12.44股股份,持股比例约62.74%。在配售事项及认购事项完成后(假设配售股份将系数配售),岑钊雄等的持股比例将稀疏、降至59.23%;

其他股东持股股份不变,但仍公司总股本增多的因素,最终持股比例也有所稀释、降至35.17%;配售股份中的承配人1.17亿新股,占最终公司股本的5.6%。

配股后时代中国持股比例情况,图片来源:时代中国公告

时代中国并不是地产圈里第一家进行配售股份的房企,此前的1月13日,同为房企的融创中国(01918.HK)就曾公告,折价15%以每股10港元的价格、配售4.52亿股,配售股份及认购股份分别占公司现有已发行股本的约9.05%,占经认购事项扩大后公司已发行股本的约8.30%。

而若前述配售完成,则融创中国实控人孙宏斌对公司的持股比例将稀释为38.75%。当日,港股房地产板块整体走低;融传中国当日股价跌幅则一度扩大至20,收盘报9.13港元,跌9.06%。

这已经是“融创系”近2个月以来的第二次配股,不久前的去年11月,融创中国和旗下无物业上市公司融创服务(01516.HK)刚分别完成3.35亿和1.58亿股份的配售,募资总额分别约为50.85亿港元和23.31亿港元。也就说是,通过配股,“融创系”2个月内就新增融资近120亿港元。

实际上,去年下半年以来,涉房企业“配股潮”再次上演,多家物企也曾均先后宣布配股融资。搜狐财经不完全统计发现,近三个月以来,包括“融创系”、建发物业(HK:02156)、世茂集团(00813.HK)、恒大汽车(00708.HK)、旭辉永升服务(01995.HK)等企业均有配售股份募资行为。

一位不愿具名的地产分析师告诉搜狐财经,配售是港股再融资的主要方式,相当于A股的定向增发,“对于内房股来说,股权融资既不产生额外的债务及利息,同时又能为公司新增流动资金,在‘三道红线’的管控下,就成为了房企进一步发展或偿债的可选方式之一。”

有一值得注意的细节是,在这轮“配股潮”中,包括时代中国、融创系、世茂系、恒大系的新股配售价都出现了一定程度的折让。而随着地产行业整体下行,企业股价进一步走低,值此股价低位之际,企业却还要再折价配股,这也让市场诟病不已。

而一般来说,配股事项难免会稀释原股东所持股份,因此配股融资也被称为是向资本市场“抽水”。也因如此,像时代中国和融创中国一样,在官宣配售股份事项后,都引发了股价的波动。

而市场上普遍的共识则是,企业在股价低位时仍然选择配股,或更多是无奈之举,可见行业及个别企业“流动性”之高压。

标普曾下调评级

多数企业对自己配售股份给出的理由都颇为相似,时代中国给出的理由也不例外,即约50%用作偿还债务,约50%用作一般企业用途。

时代中国的业务专注于开发中高端市场住宅物业,具体分为物业开发,即开发出售住宅及商业物业;城市更新,即旧城镇、旧厂房及旧村庄改造;物业租赁,即开发、租赁及转租公司的或第三方拥有的商业物业。

最新一期财报数据显示,2021年上半年,时代中国实现总营收136.38亿元,同比下降8.62%。但在权益合并收入同比增长21.8%,权益合并毛利同比增长39.8%的拉动下,期内公司利润和归母净利润均同比增长了6%左右。

于其他房企毛利率逐渐触底不同,同期,时代中国的整体毛利率也却由26.9%上升至33.3%,主要由期内毛利率较高的城市更新业务收入增长。拉长时间线来看,在地产行业利润式微的大背景下,时代中国的整体毛利率都一直保持在26%-30%左右的水平,并未出现大起大落。

根据“三线四档”融资新规,截止2021年6月末,时代中国剔除预收款后的资产负债率为76.6%,下降了2个百分点,但仍未达标监管要求;净负债率为70.8%,现金短债比为2.5倍,仍在“黄档”行列。

不过,从账面上来看,同期,时代中国一年内到期借款已从上年末的180.705亿元,下降至108.342亿元,对应的账上现金及银行结存账面结余约为221.59亿元(已剔除受限制存款及现金),并不存在短期偿债压力。

在美元债方面,截止最新,时代中国存续8只债券,票面利率5.3%-6.75%。今年到期的债券均集中在4月单月,分别为4月20日到期的年利率5.3%、余额为2亿美元的票据,和4月26日到期的年利率为5.75%、余额为2.25亿美元的票据。

不过,最近一次的1月17日,标普将时代中国发行人信用评级由“BB-”下调至“B+”。同时还将其担保的美元票据的长期发行评级由“B+”下调至“B”。

信用评级的下调展望反映了标普的观点,即由于销售带来的现金流减少和融资渠道减弱,时代中国的流动性缓冲可能会进一步减少。

标普认为,由于市场人气疲软,加之时代中国的投资组合集中在大湾区,销售将继续低迷。标普预计时代中国控股在2022年和2023年的合同销售额每年将下降3%-6%,因为它将寻求保持现金流的稳定,而不是追求增长。

同时,标普还预计,2021年时代中国的营收将只有10%-12%的增幅,即420亿-440亿元人民币,远低于标普之前预期的25%-30%的增幅。在2022-2023年期间,由于销售放缓,预计收入每年将下降3%-6%,至380亿-410亿元人民。

此外,标普还预计,时代中国的杠杆率将在2022年达到5.5倍,2023年达到6.1倍。同时,时代中国2021年年底的现金水平将进一步下降。尽管时代中国的流动性充足,但它抵抗下滑的缓冲能力有所下降。

据时代中国1月4日公告,2021年公司实现销售额仅955.9亿元,而2020年时代中国合同销售额达1003.8亿元,同比增长28.1%,这是时代中国首次进入千亿房企的阵营。据此计算,时代中国2021全年销售额跌破千亿、同比减少4.77%。

事实上,经历2021年下半年的深度调整,房地产行业的业绩完成情况均不太理想。克尔瑞数据显示,2021年百强房企销售增速罕见负增长3.5%,有超8成的房企未完成全年销售目标,规模房企整体的目标完成情况也远不及历史同期,平均目标完成率不到90%。

若将时代中国的销售业绩拆分来看,会发现其在2021年四季度的销售额为286.8亿元,按季度还环比增长了33.2%。若就全年目标达成率来看,则是完成了87%,此等业绩完成率在行业已处于中偏上水平。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息