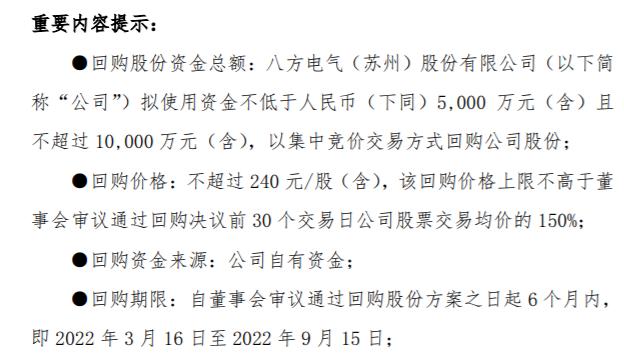

华立股份:高级管理人员减持272万股套现3977.54万元

2022-03-18 07:10:14

市场未能得到明显改善的当下,国际评级机构继续看空内资房企。3月14日,瑞银发布报告,宣布将旭辉的股票“买入”评级降至“中性”。

上周开始,地产股遭受着猛烈的冲击,市场一片哀声,如今,这份报告再为旭辉浇上一盆冷水。瑞银发出评级报告后,旭辉股价下挫明显,3月14日和3月15日两个交易日,旭辉的股价分别跌去19.95%和23.35%,直到3月16日地产股集体反弹才得以翻红。

瑞银看空旭辉的原因在于其合作项目较多。瑞银对旭辉2021年半年报中披露的400多个项目进行了股权分析,发现旭辉有80%的项目(按未售建筑面积)是非全资拥有。瑞银认为,若这些合作伙伴的财务状况出现危机,将波及旭辉,例如需要动用巨额资金收购合作项目股权等。

针对瑞银的看空,旭辉在3月16日晚正式作出回应。旭辉称,自去年已启动风险合作方分类管理,会积极沟通化解项目风险,负债情况亦相对合理,不存在瑞银所预期的风险。

实际上,这些年来,“合作”一直是旭辉发展过程中的一个关键词。2015年,规模不足300亿的旭辉定下500亿目标,为了实现“弯道超车”,旭辉决定全面开启合作模式,以此完成快速扩张。

东原、华宇、碧桂园、恒基、万科、金地……无论对方规模大小,只要有合适的项目,旭辉就愿意以合作伙伴的身份参与进去,因此,旭辉也有着“合作之王”的称号。也是借着合作模式,旭辉如愿实现“弯道超车”,2017年销售规模突破千亿,2019年跨过2000亿。

然而,合作模式是一把双刃剑,规模数字增长的背后是权益占比的下滑。瑞银认为,这庞大的“朋友圈”已然成为悬在旭辉头上的一把利剑,随时可能为其带来难题。

瑞银在报告里提到,旭辉旗下非全资项目中,旭辉、民营开发商、国企+香港开发商、金融机构的持股比例分别为44%、38%、12%、6%,在民营开发商38%的股份中,有5%的比例由违约和风险开发商持有,18%由有未偿还债券的民营开发商持有,另外15%由无债券的民营开发商持有。

其认为,除非像2014-2015年那样的翻盘行情再次重现楼市,否则,随着到期债务数量集中增加,各方对房企失去信心,会有更多开发商的资产负债表和现金流将会恶化。如此一来,会对旭辉旗下合作项目的销售和开发产生负面影响。

令瑞银感到担忧的是,一旦预期的危机成为事实,旭辉或将面临不得不自掏腰包购买民企合作伙伴和金融机构的股份,这部分现金负担预计可能高达570亿,相当于旭辉2022年合同销售额的25%。

不过,按照旭辉的回应,状况或许没有瑞银想象中那样恶劣。去年以来,旭辉对项目层面的现金流管控和股权层面的归边,对出险公司项目已基本完成谈判,如北京花样年项目,及时退出规避风险,盘活资金。

但风险确实存在,根据旭辉内部统计,目前有21个合作项目的合作方发生债务展期,这部分项目占旭辉总项目的比例不到5%,占旭辉的平均股比约30%。

其中,已交付、无融资的尾盘项目14个,其余7个项目的销售和回款工作均正常有序展开。至于个别出现危机的项目,旭辉表示正与合作方积极沟通,不排除未来采用并购形式化解项目风险。

但旭辉认为,瑞银报告中预计旭辉化解合作方风险需要支付100-570亿进行收购的说法是不切实际的假设。按照去年中期报告,旭辉对合作项目公司(联合营公司)按照股权比例提供的担保金额是170.1亿,与570亿存在巨大差距。

“合作方主体出现债券展期或违约,并不等于项目公司出现经营风险,实际操作中,合作项目都有严格的预售资金监管机制,监管资金足以支付未来开发支出,保障建设推进。旭辉并没有义务去收购合作方的股权。”

除了合作方“爆雷”带来的风险之外,瑞银还提到,旭辉可能有630-880亿的表外债务。并指出,虽然年初至今旭辉的股价表现明显优于非国企同行,表明市场对旭辉的财务状况仍有信心,只是市场对旭辉表外项目的风险水平缺乏明确认识。

对此,旭辉称,在手项目的并表比例实际约56%。对于合作项目,旭辉只需要承担对应自身股比的负债,而非所有负债,600-900亿负债是基于所有项目负债推导得出,与现实情况不符。旭辉公告披露,旭辉非并表项目权益后负债为251.3亿,且无超股比担保。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息