新芝生物提交北交所辅导备案材料 辅导机构为中信证券

2020-10-19 09:50:12

进入10月份,随着三季报的逐渐披露,业绩与成长受到市场关注,分析人士普遍认为,在疫情和周边因素不确定性的背景下,唯有确定的业绩增长才是投资的核心所在。

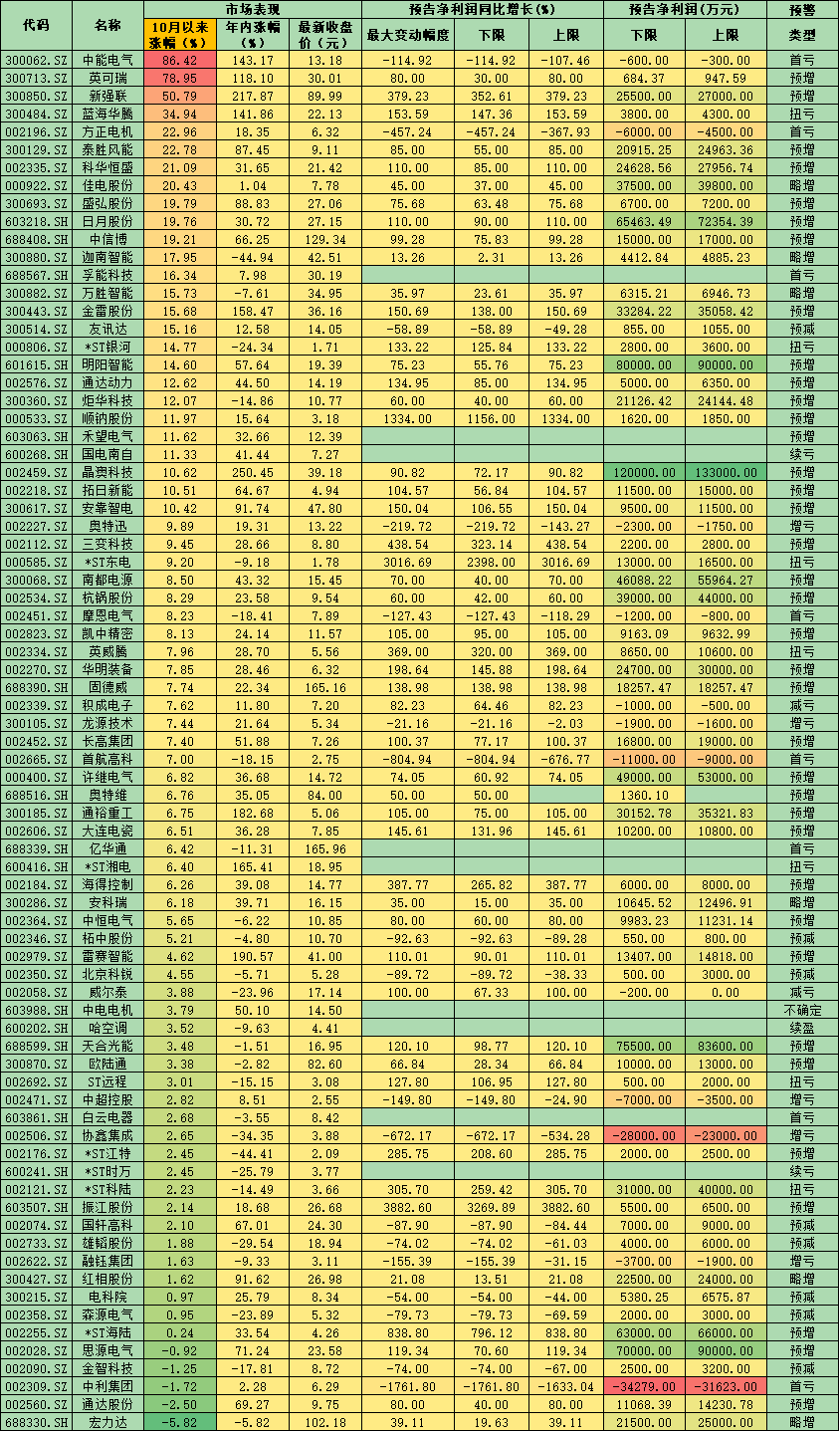

《证券日报》记者根据同花顺IFIND数据统计发现,截至10月16日,沪深两市已披露三季报业绩预告的公司中,电气设备行业预喜股达51只,其中预增37家、略增6家、续盈1家,另有7家公司扭亏,占该行业已披露三季度业绩预告公司的66.23%,位居申万行业第二位。

在上述51家电气设备公司中,振江股份(3882.60%)、*ST东电(3016.69%)、顺钠股份(1334.00%)等3家公司预计三季度净利润同比增长均超过10倍;*ST海陆、三变科技、海得控制、新强联、英威腾、*ST科陆等6家公司预计三季度净利润同比增长均在3倍以上。此外,尚包括*ST江特(285.75%)、华明装备(198.64%)、蓝海华腾(153.59%)等在内的20家公司预计中报净利润同比增长翻倍。

对此,接受《证券日报》记者采访的沃隆创鑫投资基金经理黄界峰表示,受政策支持、平价上网推进及抢装带动,近期国内光伏、风电、特高压等“新基建”装机需求放量增长,预计下半年国内装机建设仍将平稳推进,对电气设备行业整体盈利能力进行带动。随着装机需求爆发,行业产能利用率持续上升,企业盈利改善,行业估值中枢也将逐步抬升。

“政策引导下的特高压、数字新基建的建设推进,新能源和光伏产业的技术迭代和快速普及是带动今年电气设备行业增长的主要动力。”华辉创富投资总经理袁华明对《证券日报》记者表示。

接受《证券日报》记者采访的私募排排网资深研究员刘有华则认为是消费需求的增长带来了行业景气的回升。刘有华表示,电气设备中,新能源汽车板块表现最为突出,主要是C端需求增长驱动下,中欧新能源汽车销量全面向好,特斯拉三季度销量创新高带动下,加上国内优质车型推出,共同促进下带动了消费市场的崛起。

业绩的成长为板块的市场表现提供了动力,电气设备指数今年以来表现抢眼。据《证券日报》记者通过同花顺IFIND统计,电气设备今年以来,截至10月16日累计上涨61.20%,排名申万一级行业第一位,其中,一季度涨20.93%、二季度涨26.01%,三季度以来累计上涨7.41%。

个股方面,截至10月16日,上述77只个股年内累计涨幅翻倍股有9家,其中,晶澳科技、新强联累计涨幅在两倍以上,分别达到250.45%和217.87%。

双节长假后上述已披露业绩预告股也十分活跃,中能电气、英可瑞和新强联等个股累计涨幅也已超过50%,另有包括蓝海华腾(34.94%)、方正电机(22.96%)、泰胜风能(22.78%)在内的23只个股月内累计涨幅超10%。

强势的上涨引发投资者强烈的布局意愿,袁华明认为,新能源和光伏相关头部企业今年以来业绩表现和长期发展确定性都比较突出,月底五中全会还可能有额外的产业政策利好,值得重点关注。

申万宏源则建议积极配置电气设备的三大领域:新能源发电、新能源汽车和新基建。

第一,新能源发电板块短期与中长期需求持续向好、国内“十四五”装机规划或超预期,板块估值整体处于低位。继续推荐中环股份、通威股份、隆基股份、晶澳科技、福莱特、福斯特、信义光能、迈为股份、捷佳伟创、山煤国际、东方电缆、日月股份、金雷股份、金风科技、天顺风能、中材科技等。

第二,全球电动化加速,新能源汽车板块打开成长空间,配套产业链加速“出海”,继续推荐宁德时代、璞泰来、格林美、恩捷股份、新宙邦、宏发股份、欣旺达、亿纬锂能、当升科技、三花智控;推荐布局上游资源优质公司(华友钴业、寒锐钴业、天齐锂业)。

第三,新基建下,受益特高压、充电桩、通信信息等多领域发力,电力设备板块估值有望提升,继续推荐平高电气、国电南瑞、许继电气、特变电工、国网信通、涪陵电力等。

表:电气设备已披露三季度业绩预告公司市场表现一览

制表:赵子强

标签: 国内装机建设

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融财富网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息