新芝生物提交北交所辅导备案材料 辅导机构为中信证券

2020-09-18 16:17:26

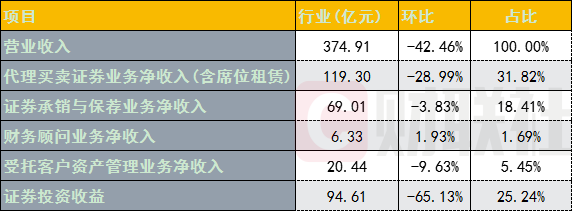

中国证券业协会近日向各家券商公布了证券公司2020年8月财务经营情况,8月份,证券公司全行业(约134家券商,去年131家)实现营收374.91亿元,同比增40.04%;实现净利140.57亿元,同比增47.36%。

值得注意的是,受A股市场降温等因素影响,8月券商业绩环比出现较大下降。2020年8月,证券公司行业营收环比下降42.46%,净利润环比下降52.77%。

投行人士何南野向财联社记者表示,环比增速调整很正常,券商收入与A股走势密切相关,7月份,上证指数从月初的2991.18点上涨至月末的3310.01点,涨幅高达10.9%,最高一度上扬至3458.79点;创业板指数从2449.87点上涨至2795.41点,涨幅也高达14.65%,而8月份,上涨指数和创业板指数月内都基本横盘。

何南野认为,对比来看,7月是A股一次小牛市,交易非常活跃,带动券商各项业务收入呈现明显增长。而8月陷入低迷状态,交易较不活跃,券商收入也环比下滑较大,尤其是证券投资收益与经纪业务收入,受影响更大,环比跌幅更明显。

券商主要业务环比均下滑,投资收益环比降近七成

从证券公司主要经营业务来看,2020年8月,代理买卖证券业务净收入(含交易单元席位租赁)119.30亿元,环比下降28.99%,证券承销与保荐业务净收入69.01亿元,环比下降3.83%;财务顾问业务净收入6.33亿元,环比增1.93%;受托客户资产管理业务净收入20.44亿元,环比下降9.63%;证券投资收益94.61亿元,环比下降65.13%。

(承销与保荐业务收入=承销业务净收入+保荐业务净收入)

从收入贡献来看,相对7月份,经纪业务取代自营业务成为收入贡献第一业务,占比31.82%,证券投资收益弹性较大,是主要业务中环比增速下降最大的业务,8月该业务收入占比环比下降16.4个百分点,7月该占比为41.64%。

截至2020年8月末,证券公司总资产8.92万亿元,环比增0.84%;净资产2.22万亿元,环比增1.66%.

受市场交易活跃度环比下降影响,客户资金余额规模环比减少8月末托管客户交易结算资金余额环比下降3.71%,至2.02万亿元。

尽管证券行业总体数据已经有所公布,但各上市券商并未单独披露8月当月经营数据。据了解,券商于近期接到监管通知,暂缓披露8月经营数据。

股市降温,日均成交额环比降低两成

2020年8月份股市交投有所降温,但同比仍处于较高增速。2020年8月,沪深交易所股票基金交易23.54万亿元,8月份21个交易日日均成交1.12万亿,与7月相比,日均成交下降2716.75亿元,日均环比降幅19.51%,同比增132.19%。

股指走势方面,上证综指上涨2.59%,与7月涨幅相比,下降8.41个百分点;深证成指上涨0.88%,环比涨幅下降12.94个百分点;创业板指数下跌2.4%,由7月份大幅上涨转为调整。除了上述主要股指外,8月份,沪深300指数上涨2.58%,涨幅下降10.17个百分点;中证全债指数下跌0.36%,跌幅环比微幅收窄,券商指数下跌0.38%,与7月份涨幅23.23%,不可同日而语。

两融余额14954.24亿元,环比增4.95%,与7月增幅(22%)相比,下降17个百分点,同比61.43%,两融平均余额14726亿,环比增9.37%(7月+20%),同比增62.31%。

东方财富Choice数据显示,2020年8月份,证券发行统计实际募资1,736.22亿元,环比下降8.71%,同比增277.59%;IPO首发实际募集资金593.57亿元,环比下降43.31%,同比增253.59%;增发实际募集资金1,129.67亿元,环比增64.14%,同比增286.94%。

机构看券商:本轮牛市成交最高有望破3万亿,券商利润弹性提升可期

海通证券在近期二度看好券商的研报中称,策略看好券商基于三大逻辑,一是当前我国处在产业结构转型期,金融供给侧改革促进股权融资大发展,券商ROE有望提升。二是牛市中后段成交放量提振券商利润,本轮牛市高点日成交额有望破3万亿元。三是当前机构大幅低配券商,行业存在较大预期差,情绪和估值指标看券商仍有较大空间。

海通证券认为,牛市中1、3、5浪为上升浪,市场成交逐级放量带动券商利润节节高。本轮牛市日成交额最高有望破3万亿元,券商利润弹性提升可期。从估值角度看,当前券商指数的PE(TTM)为30倍,历次牛市中的高位分别为07/10的40倍,09/08的41倍,15/01的56倍和15/03的53倍,当前PB(LF)为2.2倍,历次高点分别为07/10的10.2倍,09/08的5.3倍,15/01的4.4倍和15/04的4.9倍。综合来看,无论是情绪指标还是估值指标下,券商板块当前的热度均只有历史上牛市峰值的一半左右,热度并不高。

招商证券非银团队认为,后续证券公司业绩表现有三大看点:一是,政策助力券商进入新一轮发展周期。资本市场政策红利不断,包括并购重组松绑、再融资新规、证券公司股权管理推动分类监管、创业板注册制改革等。监管资源倾向龙头券商,行业集中度继续提升。二是,打造券商航母,引领行业高质量发展。官方明确提出积极推动打造航母券商,银证混业经营或将试点,助力发展高质量投行,行业内部整合趋势显现,进一步刺激头部证券公司脱颖而出,加速发展。三是,居民资产增加权益配置,证券公司财富管理业务和机构业务都将面临重要机遇期。

招商证券维持证券行业推荐评级,一方面政策呵护助力发展,官方明确推动做大做强,资本市场改革加速,证券行业尽享政策红利,后续政策落地仍有期待。另一方面基本面稳定向好,市场交投活跃度及风险偏好均有提升,大趋势加速向好的行业基本面进一步支撑估值。目前证券行业进入新一轮高质量发展时期,行业ROE上行趋势明确,并购预期打开券商估值想象空间。

标签: 券商业绩

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融财富网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息