新芝生物提交北交所辅导备案材料 辅导机构为中信证券

2020-10-23 13:48:41

随着移动互联网的发展和智能手机的普及,老年人的理财与消费方式是否被重构,他们最真实的财富生活是怎样的?

重阳节来临之际,针对年龄在60周岁以上的客户,平安银行私人银行通过大数据KYC(Know Your Customer了解客户)发布了一组银发族理财及消费数据,并分析了拥有不同资产层级的银发族(涵盖资产50万元以下至600万元以上的大众客户、财富客户、钻石客户、私行客户)在理财行为方面的差异。

数据显示,随着年龄的增长,高净值银发族的财富积累愈加雄厚,高净值银发族人均资产超过千万元。其中,私行层级的男性银发族人均资产更是高达1866万元,比女性多23%。财富及以上层级客户中,银发族占比5.19%,拥有超过该群体88%的财富。

现在信用卡越发普及,但银发族持有信用卡比例较低,仅有不到20%,远低于年轻一代的56%;造成这个差距,很大一部分原因是银发族对超前消费观念接受程度相对较低,整体负债消费意识不强。

持有信用卡、借记卡双卡的银发族占比仅9.5%。而由深圳市民政局携手平安银行推出的深圳智慧养老颐年借记卡,因为整合了目前诸多涉老服务载体,包括居家养老服务券、高龄津贴、敬老优待等功能,实现养老服务一卡通行。自今年4月以来,该卡申办人数已突破50万人。

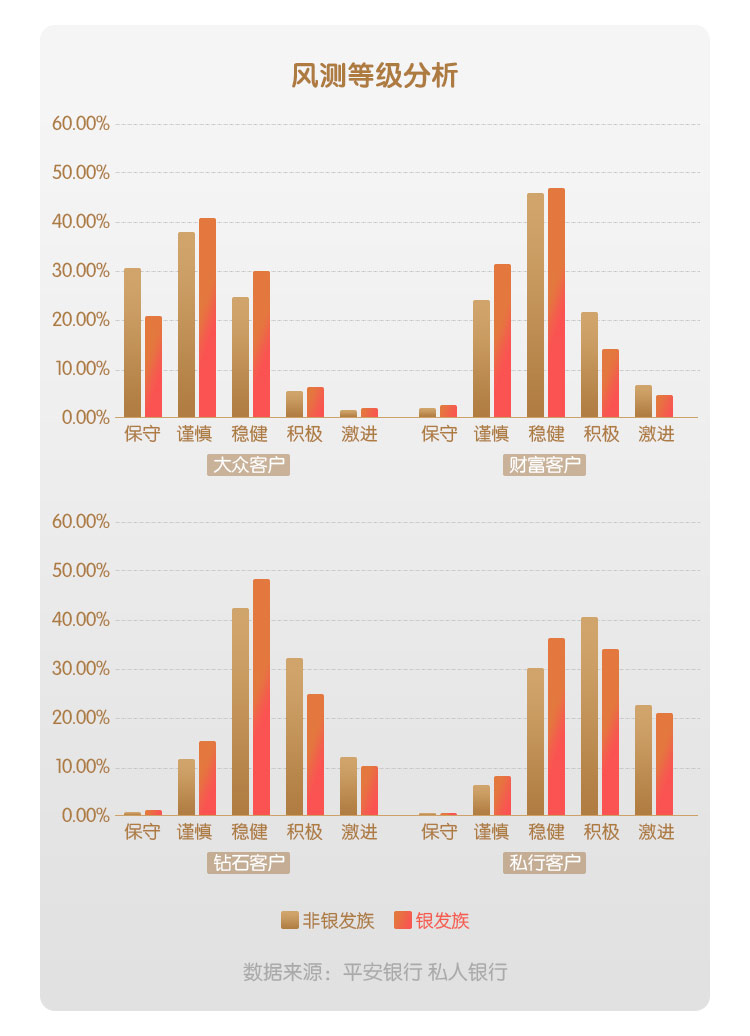

谨慎、稳健是银发族理财的关键词,随着资产的增加其风险承受度会更强。从数据上看,银发族整体在金融产品的选择偏好上,相比年轻一代更保守、谨慎。但随着资产的增加,财富及以上层级银发族的投资风格愈加积极、激进,尤其是私行层级银发族反而更倾向选择私募类投资。

在消费方面,银发族日常网上支付频次明显低于年轻一族,侧面说明其在日常消费支付场景中仍然偏好于现金支付,或者银发族的消费意愿偏低。

此外,银发族普遍更喜欢线下办理业务,而且办理频率还会随着资产净值的提升而提高,私行层级的银发族,去营业厅的次数更高。据统计,银发族在线下办理的主要是现金的存取和转账业务。

据悉,此次调研数据也将用于平安银行私人银行后续服务的优化中。一直以来,平安银行私人银行密切关注银发族群体,也关心每一类群体、每一位客户的需求,为客户提供资产配置、家族传承、尊享权益等一站式服务。平安银行私人银行为满足客户差异化的需求,打造了开放式产品平台,在债券、股票、PE/VC、海外等资产类别上布局优质产品,产品线完整覆盖股权、证券二级市场、固定收益类资产、海外资产等各类产品。

标签: 理财

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融财富网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息