新芝生物提交北交所辅导备案材料 辅导机构为中信证券

2020-09-21 15:11:54

进入九月,上市公司半年报披露已近尾声。在最特殊的半年里,居家隔离、停课停学成为常态,各家教育上市公司也因此都受到了不同程度的影响。

民办高校同样是受冲击的一方。直到5月,各地才允许各高校在自行评估后分批次返校。相比于其他学年段,晚了将近一个月。在失去了近一个学期的情况下,民办大学上半年过得怎样?是遭遇巨大冲击,还是逆势上涨?

蓝鲸教育选取了14家较典型的民办高等教育机构,通过梳理它们上半年的业绩,尝试勾勒出疫情下民办高等教育赛道的发展状态。

营收普涨、盈利稳定,民办高校“无视”疫情冲击

纵观14家企业的上半年,并没有一片哀嚎。相反,上涨才是主旋律。

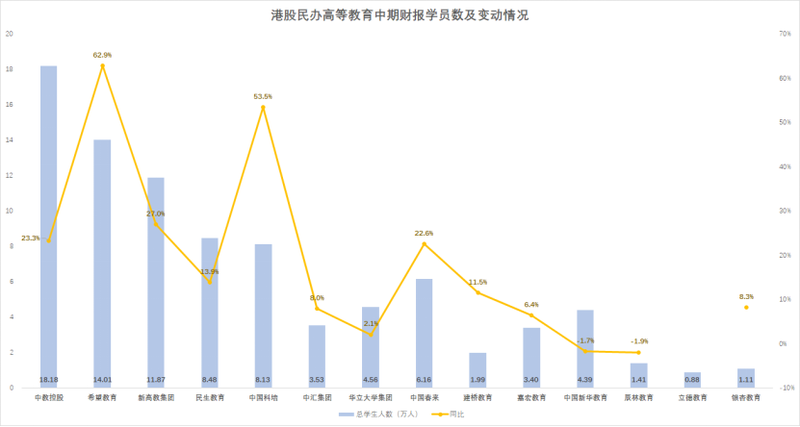

从学生人数来看,只有中国新华教育和辰林教育总学生数同比出现略微下滑,绝大多数机构均出现同比增长,且增幅多数都在两位数。疫情之下,学生数量逆势增加,这给民办高校的发展提供了强劲动力。

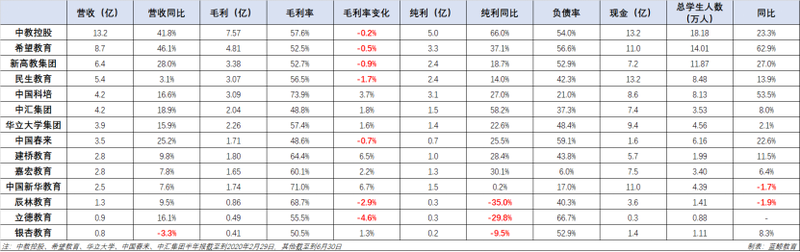

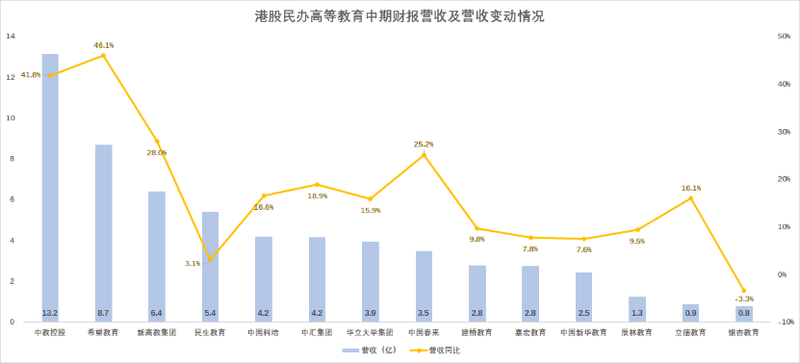

营收方面,14家公司中,仅有银杏教育一家机构同比出现了下滑,且只比去年下降了3.3%;其余13家机构营收均同比增长,仅有5家营收增速不足两位数。

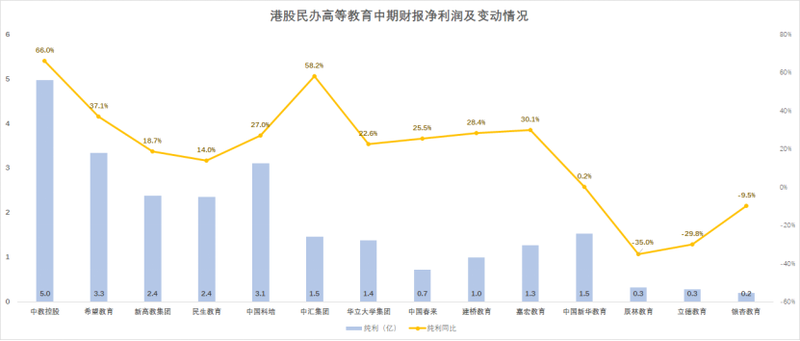

半年报中,民办高校的盈利能力也十分强劲。14家机构全部实现了正向盈利。不仅如此,14家公司中只有3家机构净利润出现同比下滑,其他机构均实现正向增长。

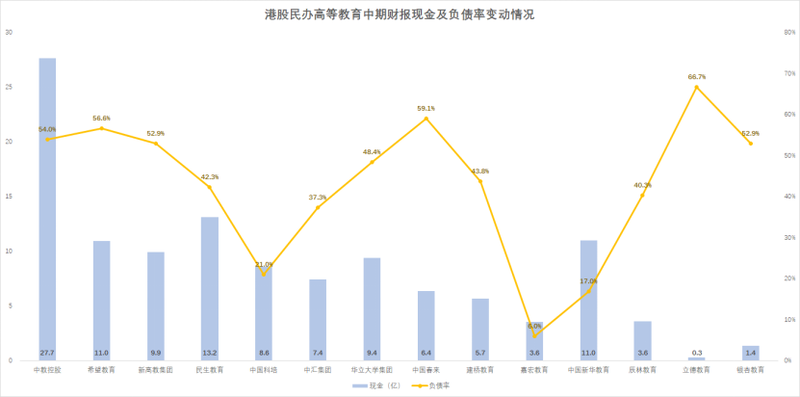

此外,多数机构的毛利率基本保持稳定。虽然有半数机构毛利下滑,但下滑幅度不大,只有辰林教育和立德教育的毛利率下滑超过2个百分点,而建桥教育、中国新华教育的毛利率逆势增长超6个百分点。各家机构的负债率也保持在较低水平,负债水平的中位数为46.1%,偿债压力不大。14家机构现金水平的中位数为7.4亿元,相对于营收中位数的3.7亿元,表明各家机构的现金也相对充裕。

综合来看,疫情之下停课停学,但高等院校并未受到太大冲击。相反,各家机构逆势增长,展现了良好的发展状态。多数机构的营收水平、盈利水平保持正向增长,负债压力相对较小,现金相对充足。民办高校虽然没有得到像疫情于在线教育那样巨大的发展机遇,但相比于其他线下机构,确实呈现“风景这边独好”的状态。

马太效应明显:头部量速齐增、尾部艰难挣扎

具体到各家公司来看,则出现较明显的马太效应。

从规模上看,民办高校上市公司大致可分成三个梯队:中教控股、希望教育可看作第一梯队;新高教、民生教育、中国科培、中汇集团、华立大学、中国春来、建桥教育、嘉宏教育、中国新华教育是腰部机构;而辰林教育、立德教育、银杏教育规模较小。从业绩增长看,头部机构增速明显,尾部机构则受到明显冲击。

从营收看,行业基本遵循营收规模越高、增速越快的规律。营收规模排名靠后的建桥教育、嘉宏教育、中国新华教育、辰林教育、银杏教育等增速只有个位数;而排名相对靠前的中国科培、华立大学、中国春来等增速均呈现两位数。

中教控股营收13.2亿元,同比增加41.8%;希望教育营收8.7亿元,同比增长46.1%,是营收最高、增速最快的两家机构。这两家机构增速较快,主要由于其半年报统计截止到2月29日,学费收入已经确定,受疫情影响较小。但实际上在财报中,两家公司也都提到了疫情。中教控股称,集团96%的课程已实现线上授课。希望教育则表示,集团在校园关闭期间为学生制定若干替代行动计划,包括在爆发期间关闭校园及延迟开学,实施在线模块及网站远程学习活动还有缩短暑假。

排除财报统计周期的影响,新高教是营收总量和增速最快的机构。上半年营收6.4亿元,同比增长28%。

相对特殊的是民生教育,其上半年营收5.43亿元,同比仅增加3.1%。但主要原因是集团若干学校的教学计划作了调整,约3400万元学费收入递延至7月确认。如果将这部分计算在内,民生教育也有近10%的同比增长。

而从盈利水平看,头部和腰部处于相对积极的态势,而尾部机构则十分挣扎。辰林教育期内溢利3286.7万元,同比减少35%;刚刚上市的立德教育净利润约3051万元,较去年同期的4188.6万元减少27.16%;银杏教育期内溢利2078.3万元,同比减少9.5%。

相对而言,头部和腰部机构的净利润增速大多都在20%以上,最为特别的当属中汇集团和中国新华教育。其中,中汇集团半年报净利润1.47亿元,同比大涨58.2%。虽然利润大增同样与统计周期有一定关系,但其最新的业绩预告显示,整个2020财年,中汇集团预计核心纯利增长不低于30%,在疫情下仍然保持快速增长。中国新华教育的净利润则为1.53亿元,同比仅微增0.2%;在诸多机构中增速缓慢。

现金与负债水平同样如此,尾部机构的挣扎状态非常明显。截至6月30日,银杏教育拥有的现金及等价物为1.4亿元,负债率达到52.9%,立德教育现金及等价物只有3112.4万元,负债率高达66.7%,在14家企业中负债率处于最高水平。整体来说,规模大的机构负债水平平稳,且现金更加充足;而规模小的机构,偿债压力较大,现金储备也相对较差。

14家机构在收入来源上,基本都是以学费和住宿费为主。因此,营收与学生数量基本保持正相关。即头部平台学生规模大,营收相应较高;尾部平台学生数量少,营收较低。

尾部平台中,中国新华教育学生数量4.39万人,同比下降1.7%;辰林教育1.41万人,同比下降1.9%,银杏教育虽然表现比较亮眼,但同比仅微增8.3%。与此相比,头部机构不但学生规模大,增长也十分迅速,最突出的当属希望教育和中国科培。其中,希望教育新招生人数4.88万人,增加57.3%;入读学生总数14万人,同比大幅增加62.9%。而中国科培学生数量达8.13万人,同比增加53.5%。

纵观企业半年报,无论是只受到一个季度影响,还是整个半年都受到冲击,大多数机构都呈现不错的发展状态。高等院校保持平稳运行,对行业是一种提振。而具体到各家上市公司,马太效应凸显——尾部机构抵抗冲击的能力相对较弱,而头部机构则保持快速增长。高等院校这一发展多年的赛道,对底蕴、经营有着明显门槛,市场格局已经相对牢固。

标签: 民办高等教育

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融财富网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息