新芝生物提交北交所辅导备案材料 辅导机构为中信证券

2020-02-18 17:43:54

摘要

经销商作为汽车产业链中重要的一个环节,处于消费的最前端,对市场的敏感度最高,近期由于疫情的影响,汽车消费低迷。

经销商的运营模式中,杠杆率相对较高,终端销量低迷对公司财务压力较大。此外,经销商在新车和售后方面的服务最为依赖人员的流动,疫情导致人口流动降低。我们通过跟踪经销商可以对整个汽车行业有更加直观的理解。

汽车终端消费弱,库存上升。

受疫情影响,2月库存系数将进一步提升,但由于主机厂取消对经销商销售考核,绝对库存不会大幅增加。1月份二手车源数量环比大幅下降,未来库存车辆“成交”难度增加,多地对道路进行了管制,物流不顺畅或将导致交易周期延长。

经销商复工率较低、大力发展线上服务。

2月14日,中国汽车流通协会调研的经销商综合复工效率为8.55%。经销商推出线上VR智慧展厅,开拓短视频、直播营销,增加线上消费者粘性。线上服务虽然不易直接促进交易,但可以为潜在客户提供车型多维度对比分析,为疫情过后的线下成交打下坚实基础。售后服务方面,多家经销商提供预约上门保养。

主机厂支持政策力度较大、疫情过后经销商有望迅速提升盈利能力。

主机厂的政策支持可以有效缓解经销商的短期财务压力,帮助经销商度过艰难时期,同时经销商也可能会增加折扣和优惠力度。从目前的政策判断,疫情影响的损失主要由主机厂承担,一方面主机厂取消2月份销量考核,另一方面给予了多样的金融支持。近期,已有部分城市出台了刺激汽车消费的政策,经销商在优惠方面可以有较大的选择空间,疫情结束之后,汽车消费将实现较大反弹,经销商在新车和售后方面将在较短的时间内实现盈利提升。

投资建议:

汽车消费短期受抑制,疫情结束后延迟需求或将集中爆发,同时潜在首购需求增加。主机厂大力支持经销商,降低其财务风险。中长期看,龙头经销商具有更强的抗风险能力,同时规模化优势可降低公司成本,在疫情结束之后有望快速恢复,市占率或将提升。建议关注广汇汽车、中升控股和永达汽车。

风险提示:

1)疫情影响时间延长的风险:若疫情中短期内没有办法得到有效控制,可能导致企业复工时间和消费者购买需求的延后,对汽车产业的复苏造成负面影响。2)宏观经济不及预期:汽车属于可选消费品,如果经济不及预期,消费者收入受影响,将暂缓购车需求。3)主机厂财务状况大幅恶化的风险:若主机厂财务状况大幅恶化,将无法继续对经销商给予相应的支持,经销商将面临较大的财务压力。

经销商作为汽车产业链中重要的一个环节,处于消费的最前端,对市场的敏感度最高,近期由于疫情的影响,汽车消费受较大的冲击。经销商杠杆率相对较高,终端销量不及预期时对公司财务压力较大。此外,经销商在新车和售后方面的服务最为依赖人员的流动,疫情导致人员流动降低,直接影响经销商各类业务收入。

01

经销商复工率低,汽车消费受影响

经销商整体复工率较低。2月14日,中国汽车流通协会对4222家经销商的调研结果显示,综合复工效率为8.55%,员工复工率为20.3%,销售效率为4.9%,售后效率为6.4%。截至2月13日,协会调研的318家二手车经销商中,已复工的有32家,复工率为10.8%。据大搜车统计,截至2月14日,全国共262家汽车城,复工的有38家,复工率为14.5%。

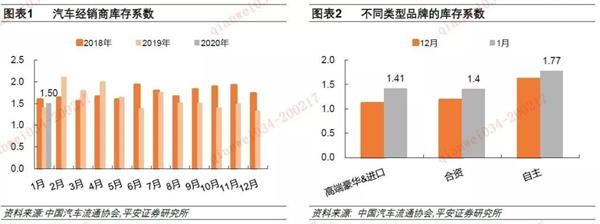

经销商库存较低。根据中国汽车流通协会,2020年1月经销商库存系数为1.50。协会分析称,经销商2月份销售压力巨大,库存系数会大幅攀升。但大部分厂家取消了对2月份的提车量考核,因此绝对库存水平不会明显上升。

经销商普遍看跌2月车市。据中国汽车流通协会的调研,74.7%的经销商预计2月市场消费需求将进一步降低,数经销商预计2月车市销量同比降幅将超过50%。

汽车消费指数低。根据中国汽车流通协会,2020年1月汽车消费指数为27.5,预计2月份销量较1月份大幅下降。2月份受疫情影响各行业推迟复工,经销商工作日较短,消费者减少户外活动,整个汽车市场较为低迷。

二手车源大幅下降,交易周期或将延长。根据精真估大数据中心,线上车源量从2019年12月的80万辆锐减至2020年1月的28.6万辆,下一步库存车辆“成交”更困难,多地对道路进行了管制,物流不顺畅或将导致交易周期延长。

二手车保值率环比下滑。一月份二手车价格普遍下降,主要是商户在快速清理库存,疫情影响较小。分国别看,日系保值率最高。

注:汽车消费指数是从消费者购车意向产生、在线进行搜索、关注车型开始,到最终提车实现购买流程中,选取具有代表性的先行指标合成综合指数。具体指标包括消费者购买意向、购车需求、渠道动态,以及汽车消费环境数据。汽车消费指数为大于0的综合指数,以2016年7月为基期,指数值大于100,说明消费需求高于基期,下期市场销量高涨;小于100,说明市场需求低于基期,下期市场销量低迷。

经销商获得主机厂支持、中长期加速行业洗牌

2.1 经销商加速线上服务

线上VR智慧展厅,开拓短视频、直播营销,增加线上消费者粘性。线上服务虽然不易直接促进交易,但可以为潜在客户提供车型多维度对比分析,为疫情过后的线下成交打下坚实基础。售后服务方面,多家经销商提供预约上门保养。

上汽大众开展的线上服务包括:1)线上看车,安心省力:多平台VR看车、在线宣传、个性定制、议价下订;开通“云展厅”、“云购车”功能;2)无忧售后,安心快捷:推出“云服务”,包括全线上投保续保、保养预售、维保预约、配附件闪购等;3)上门服务,安心便利:管家式上门试驾、上门签约、上门交车、保养取送;所有车辆使用前进行全面消毒,张贴“已消毒”标签4)一站金融,安心轻松:已开通线上通道、足不出户完成贷款申请、获审、签约(经销商上门)、放款的办理全流程。

2.2 龙头经销商现金流较好,全年目标保持不变

针对广汇汽车、中升控股和永达汽车的调研结果显示,目前公司库存压力小,现金流充沛,无较大的成本压力,目前暂无调整全年目标。

我们认为龙头经销商具有较强的抗风险能力,在经历了2018年和2019年车市的连续下滑,部分中小经销商已有较大的亏损,而本次疫情对中小经销商又有额外的打击。

从中长期看,龙头经销商或将实现市占率的进一步提升,加速行业洗牌。

2.3 主机厂提供支持力度较大

取消考核、增加金融支持是主要手段。绝大部分主机厂取消了经销商2月份的销售目标考核,部分厂家也取消或调整了一季度的售后配件考核目标。金融支持主要包括延长库存融资免息期和其他贴息支持,部分主机厂为经销商人员提供了专项激励和补贴。其他政策包括建立线上平台,为经销商提供技术支持、延长保养保修服务等。同时,对湖北地区的经销商提供额外的支持。

主机厂的政策支持可以有效缓解经销商的短期财务压力,帮助经销商度过艰难时期,同时经销商也可能会增加折扣和优惠力度。从目前的政策判断,疫情影响的损失主要由主机厂承担,一方面主机厂取消2月份销量考核,此外给予多样的金融支持。同时,经销商也承担了相应的人力成本和固定成本。近期,已有部分城市出台了刺激汽车消费的政策,经销商在优惠方面有较大的选择空间,疫情结束之后,汽车消费将实现较大反弹,经销商在新车和售后方面将在较短的时间内实现盈利提升。

03

投资建议

经销商作为汽车产业链中重要的一个环节,处于消费的最前端,对市场的敏感度最高,近期由于疫情的影响,汽车消费受较大的冲击。经销商的运营模式中,杠杆率相对较高,终端销量低迷对公司财务压力较大。此外,经销商在新车和售后方面的服务最为依赖人员的流动,疫情导致人口流动降低。我们通过研究经销商可以对整个汽车行业有更加直观的理解。

汽车终端消费弱,库存上升。受疫情影响,2月库存系数将进一步提升,但由于主机厂取消对经销商销售考核,绝对库存不会大幅增加。1月份二手车源数量环比大幅下降,未来库存车辆“成交”难度增加,多地对道路进行了管制,物流不顺畅或将导致交易周期延长。

经销商复工率较低、大力发展线上服务。2月14日,中国汽车流通协会调研的经销商综合复工效率为8.55%。经销商推出线上VR智慧展厅,开拓短视频、直播营销,增加线上消费者粘性。线上服务虽然不易直接促进交易,但可以为潜在客户提供车型多维度对比分析,为疫情过后的线下成交打下坚实基础。售后服务方面,多家经销商提供预约上门保养。

主机厂政策力度较大、疫情过后经销商有望迅速提升盈利能力。主机厂的政策支持可以有效缓解经销商的短期财务压力,帮助经销商度过艰难时期,同时经销商也可能会增加折扣和优惠力度。从目前的政策判断,疫情影响的损失主要由主机厂承担,一方面主机厂取消2月份销量考核,另一方面给予了多样的金融支持。近期,已有部分城市出台了刺激汽车消费的政策,经销商在优惠方面可以有较大的选择空间,疫情结束之后,汽车消费将实现较大反弹,经销商在新车和售后方面将在较短的时间内实现盈利提升。

汽车消费短期受抑制,疫情结束后延迟需求或将集中爆发,同时潜在首购需求增加。主机厂大力支持经销商,降低其财务风险。中长期看,龙头经销商具有更强的抗风险能力,同时规模化优势可降低公司成本,在疫情结束之后有望快速恢复,市占率或将提升。建议关注广汇汽车、中升控股和永达汽车。

04

风险提示

1)疫情影响时间延长的风险:若疫情中短期内没有办法得到有效控制,可能导致企业复工时间和消费者购买需求的延后,对汽车产业的复苏造成负面影响。

2)宏观经济不及预期:汽车属于可选消费品,如果经济不及预期,消费者收入受影响,将暂缓购车需求。

3)主机厂财务状况大幅恶化的风险:若主机厂财务状况大幅恶化,将无法继续对经销商给予相应的支持,经销商将面临较大的财务压力。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融财富网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息