新芝生物提交北交所辅导备案材料 辅导机构为中信证券

2020-02-18 17:39:26

摘要

航空运输拐点将至:

2020年2月10日至15日,全国航班取消率连续6天超过75%,同期根据交通运输部统计,民航客运量同比减少超过90%,表明在当前高取消率情况下,航班实际客座率水平仍然相对较低。全国大部分企业开始逐步复工,以及疫情控制状况良好,我们认为航班取消高峰已经到达,2月17日,全国所有航空公司均实现复航,无航班执行机场数量也从高峰时的60个左右下降至20个左右,表明航空拐点即将到来。

短期政策利好快递企业减负:

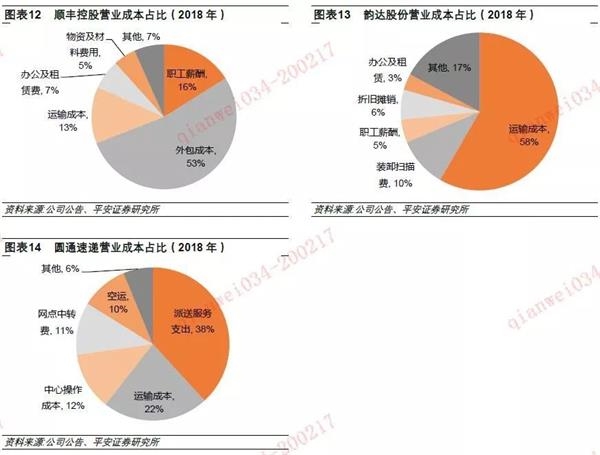

1月中国快递发展指数为172.1,同比上升9.5%,表现出较好的发展韧性,1月快递业务总量预计40亿件,同比下降11.5%。1月快递发展规模指数和发展趋势指数分别为169.7和57.8,同比下降12.0%和19.1%,表明行业增速略有放缓。2月快递业务量预计30亿件,同比增长10%。经国务院同意,从2月17日0时起至疫情防控工作结束,所有依法通行收费公路的车辆免收全国收费公路车辆通行费。主要快递公司中,顺丰控股、韵达股份和圆通速递2018年的运输成本分别为94.1亿元、58.2亿元和53.2亿元,在营业成本中的占比分别达到12.61%、58.37%和22.34%,免收车辆通行费将能够一定程度上减轻企业成本负担。

投资建议:

疫情对民航运输的影响尚处于最高峰,但航空公司复工、机场复航的趋势已经开始显现,随着疫情逐步缓解,民航运输量有望逐步恢复。航空方面,推荐成本控制比较出色的低成本航空龙头春秋航空;考虑疫情结束后公商务旅客快速回升,推荐公商务旅客占比较高的东方航空、中国国航和南方航空。机场方面,推荐处于高产能利用时期的深圳机场,同时深圳机场正处于加速国际化发展时期,流量变现空间较大。疫情结束后,国际旅客人数回升后带来机场非航收入重回上升通道,建议关注上海机场。快递行业,疫情管控措施将导致网络购物的活跃人群扩大,利好网购行业长期发展,快递行业因此受益,短期利好政策出台,帮助企业减轻成本负担,建议关注快递龙头企业顺丰控股。

风险提示:

1)疫情蔓延超出预期,未来如果疫情蔓延超出预期,交通运输的管控长期持续。2)政策风险,特殊管控时期政策调整的不确定性将带来政策风险。3)宏观经济风险,交运的发展主要是依托整体经济环境,因此当前宏观经济环境可能导致需求增长出现变化,影响公司盈利水平。4)油价、汇率等风险,油价大幅上涨、人民币大幅贬值等因素均会对航空公司的盈利产生影响。5)安全风险,安全是航空公司最重要的指标,影响行业发展。

01

春运即将结束,节后客运总量减少超8成

春运时间的计算是以春节当天为基准,节前15天,节后25天,共计40天。2020年春运时间为1月10日至2月18日,截至2月15日,春运前三十七天全国累计发送旅客14.38亿人次,比去年同期下降48.3%,其中铁路发送旅客2.07亿人次,下降44.2%;道路发送旅客11.76亿人次,下降48.9%;水路发送旅客1673.5万人次,下降56.4%;民航发送旅客3785.0万人次,下降44.1%。

春运节后22天(1月24日至2月15日)全国累计发送旅客仅2.95亿人次,较节前15天减少约8.48亿人次,同比减少82.2%。根据交通运输部的预测,2月16日至18日的客流将不会发生太大变化,今年春运客运总量同比减少50%左右,受疫情影响,今年没有节后返程高峰。

民航运输恢复需静待时机

2.1 航班取消率持续增长,但拐点即将出现

2020年2月10日至15日,全民航航班取消率连续6天超过75%,其中2月13日达到78.6%的峰值,同期根据交通运输部统计,民航客运量同比减少超过90%,表明在当前如此高的取消率情况下,航班实际客座率水平相对较低。

考虑到2月17日之后,全国大部分企业开始逐步复工,以及疫情控制状况良好,我们认为航班取消高峰已经到达,预计自2月17日起,随着部分省市无新增病例和确诊病例治愈,全国航班总量有望逐步恢复。根据飞常准的数据,2月17日,全国所有航空公司均实现复航,无航班执行机场数量也从高峰时的60个左右下降至20个左右,表明航空拐点即将到来。

2.2 上市航空公司1月份经营情况受到明显影响

全民航1月份共完成旅客运输量5060万人次,同比下降5.3%,其中,国内航线完成旅客运输量4401万人次,同比下降7.0%,国际航线完成旅客运输量659万人次,同比增长8.4%。国际航线的正增长主要是由于1月中上旬国际旅客运输量保持了高速增长的原因。

航班效益情况。1月份全行业飞机日利用率为9.2小时,较去年同期降低0.2小时,正班客座率为76.7%,正班载运率为65.2%,分别较去年同期分别下降5.1、4.5个百分点。1月23日后航班效益下滑,行业飞机日利用率降至5小时左右,航空公司客座率和载运率下滑至50%以下。

航空公司1月份经营受到疫情影响。1月份,国航客运量为919万人次,同比增长0.4%,客座率76.6%,同比减少3.3个百分点,环比减少2.3个百分点;南航客运量为1143万人次,同比下降4.6%,客座率76.7%,同比减少3.7个百分点,环比减少4.7个百分点;东航客运量1012万人次,同比下降5.3%,客座率75.4%,同比减少5.3个百分点,环比减少4.7个百分点;春秋航空客运量182万人次,同比增长4.7%,客座率82.4%,同比减少7.8个百分点,环比减少5.4个百分点;吉祥航空客运量168万人次,同比下降4.3%,客座率75.8%,同比减少6.8个百分点,环比减少5.1个百分点。

受疫情影响,2月11日至15日,大陆地区省份(直辖市)的航班执行率处于较低水平,除西藏以外,均低于30%。以返程客流相对集中的广东、上海、北京、浙江和江苏为例,航班执行率分别为21.8%、24.5%、22.1%、13.4%和14.4%,疫情影响最严重的湖北地区,航班执行率仅为0.7%。参考2.1节分析内容,拐点过后,我们认为广东、上海和北京三地的航班执行率有望较快回升至30%~50%的区间内。

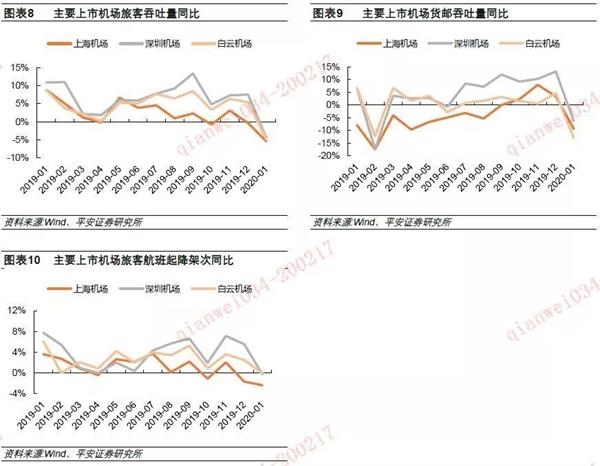

机场货邮运输受到疫情影响最小。1月份,主要上市机场的经营情况均不同程度受到疫情影响。上海机场、深圳机场、白云机场的旅客云吞量、货邮吞吐量和航班架次同比均出现了下降。对比2019年春节同期情况,我们认为1月份货邮吞吐量的同比下降主要是受到春节提前的影响,因此企业逐步复工,货邮吞吐将逐步恢复。上海机场和白云机场的国际航线旅客占比较高,根据国家移民管理局2月16日发布的信息,目前对中国公民或航班实施入境管制措施的国家(地区)有133个,其中超过40个国家包含禁止入境措施,国际航线受影响比较严重,因此预计2月份上海机场和白云机场航班执行率水平仍然较低。

03

高速免费延长,快递行业迎来减压

3.1受春节和疫情影响,快递增速略有放缓

国家邮政局发布2020年1月中国快递发展指数报告,1月中国快递发展指数为172.1,同比上升9.5%,表现出较好的发展韧性,但是受春节和新冠疫情影响,1月快递业务总量预计40亿件,同比下降11.5%,快递业务收入预计522亿元,同比下降12.6%。1月快递发展规模指数和发展趋势指数分别为169.7和57.8,同比下降12.0%和19.1%,表明行业增速略有放缓。根据预测,2月快递业务量约30亿件,同比增长10%。

经国务院同意,从2月17日0时起至疫情防控工作结束,所有依法通行收费公路的车辆免收全国收费公路车辆通行费。主要快递公司中,顺丰控股、韵达股份和圆通速递2018年的运输成本分别为94.1亿元、58.2亿元和53.2亿元,在营业成本中的占比分别达到12.61%、58.37%和22.34%,免收车辆通行费将能够一定程度上减轻企业成本负担。

投资建议

航空、机场拐点将至,关注反弹后的业绩修复能力。疫情对行业影响尚处于最高峰,但航空公司复工、机场复航的趋势已经开始显现,随着疫情逐步缓解,民航运输量有望逐步恢复。航空方面,推荐成本控制比较出色的低成本航空龙头春秋航空;考虑疫情结束后公商务旅客快速回升,推荐公商务旅客占比较高的东方航空、中国国航和南方航空。机场方面,推荐处于高产能利用时期的深圳机场,同时深圳机场正处于加速国际化发展时期,流量变现空间较大。疫情结束后,国际旅客人数回升后带来机场非航收入重回上升通道,建议关注上海机场。

短期利好,刺激快递行业持续发力。疫情管控措施将导致网络购物的活跃人群扩大,利好网购行业长期发展,快递行业因此受益,短期利好政策出台,帮助企业减轻成本负担,建议关注快递龙头企业顺丰控股。

05

风险提示

1)疫情蔓延超出预期,未来如果疫情蔓延超出预期,交通运输的管控长期持续,企业面临较大财务压力。

2)政策风险,特殊管控时期政策调整的不确定性将带来政策风险。

3)宏观经济风险,交运的发展主要是依托整体经济环境,因此当前宏观经济环境可能导致需求增长出现变化,影响公司盈利水平。

4)油价、汇率等风险,航空公司营业成本中燃油成本占比最高,此外飞机和航材的租赁及采购通常采用美元计价,因此油价大幅上涨、人民币大幅贬值等因素均会对航空公司的盈利产生影响。

5)安全风险,安全是航空公司最重要的指标,消费者对自身出行安全的考虑是选择出行方式的重要参考,一次安全事故可能让消费者对其失去信心,影响行业发展。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融财富网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息