新芝生物提交北交所辅导备案材料 辅导机构为中信证券

2020-09-18 16:15:41

上半年产业地产企业盈利下滑主要源于房地产交付结转减少以及减租措施,相信这部分影响会在下半年逐渐消退。

观点指数

8月份,产业地产上市企业发布了中期业绩公告,受到疫情不同程度的波及,出现盈利下滑,主要因为上半年房地产的交付结转减少,以及减租措施。

另外,继续有新一批园区竣工及开园,园区与政府、企业等的签约也在加快,如联东集团、启迪协信和中新集团均有新的工程进展。

物流仓储方面,8月中国仓储指数为50.8%,较上月下降2.7个百分点。其中,业务量指数为49.2%,较7月下降3.7个百分点,跌至荣枯线以下,反映因生产企业处于快速去库存的阶段,仓储业务受到明显打击。

招商蛇口卫冕第一,多家上市企业归母净利下降

从“8月中国产业地产运营发展指数TOP20”上看,招商蛇口卫冕第一,华夏幸福则继续居于次席。

华夏幸福在8月录得两项重要的签约:北京亚冷控股有限公司(简称亚冷)总部签约落址南京溧水产业新城,华莱士在中原布局的首个生产基地签约落户河南武陟产业新城。

园区重点项目的推进上,联东集团、启迪协信、中新集团和上海临港等都有新动作。

其中,联东U谷·南海国际企业港(丹灶二期)在8月顺利竣工,联东U谷·成都医学城科技企业港一期一批次也实现了开园。

另外,启迪协信的恒生科技园(无锡)园区3.1期工程开工,中新集团的中新智地(镇江)高端装备制造产业园开工,而上海临港新片区生命蓝湾园区则实现开园。

而在签约上,中关村协同发展与中城新产业签署了战略合作协议。中关村协同发展的大本营在京津冀,后者大本营在粤港澳大湾区,南北联手,接下来如何合作值得关注。

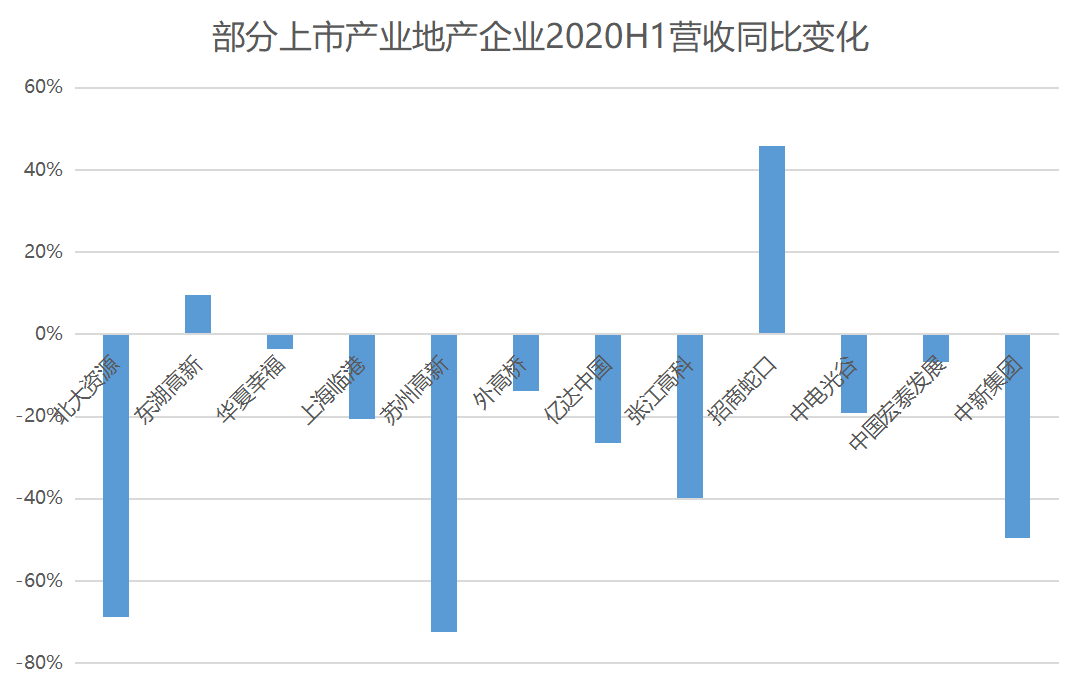

回顾8月份公告的中期业绩,观点指数选取了12家产业地产上市企业进行部分盈利指标对比。

在营业收入同比变化上,12家中仅招商蛇口和东湖高新2家实现了增长,分别为45.74%和9.57%,招商蛇口园区开发与运营业务同比增长更达到78.31%。

其余企业则录得不同程度下跌,特别是苏州高新和北大资源,分别下跌72.40%和68.58%。对于营业收入的大幅下跌,苏州高新方面表示,系因房地产交付结转同比减少;而北大资源亦表示,营收下降源于“物业发展项目已交付面积减少”。

在扣非归母净利润同比变化上,12家中有4家实现了同比增长,为东湖高新、上海临港、张江高科和中新集团,分别增长61.57%、547.19%、242.62%和22.81%,其余企业则均录得同比下降。

张江高科净利润的大幅增长,主要源于公司的投资收益,其下属合营企业 Shanghai ZJ Hi-Tech Investment Corporation 持有的已上市股票在期内录得较大投资收益;上海临港的大幅增长则源于去年同期发生的企业合并所造成的净损益,而本期并无该项发生。

从毛利率上看,12家企业中,2020年上半年毛利率较2019年年末有所上升的企业有4家,分别为华夏幸福、中国宏泰发展、中新集团和北大资源。

其中,宏泰发展毛利率达到了82.6%新高位,公司对此表示:“主要由于本期从龙河高新区的土地使用权出让所获得的收入占整体收入的比例较去年同期为高,而该收入的毛利率高于其他园区的土地整理投资服务及物业销售。”

龙河高新区项目是宏泰发展的核心项目,项目发展成熟,但市场亦对其过于依赖单一项目有所忧虑,未来或可关注异地复制和轻资产输出能力。

可以看到,上半年疫情对于产业地产企业的盈利能力影响是比较大的,而影响主要围绕两点,一是房地产交付结转大幅减少,二是因租金减免或优惠政策导致的收入减少,特别是对于一些国有园区平台。

随着疫情在国内的受控,这部分影响相信会在下半年逐渐减少。

仓储指数降至50.8%,生产企业集中去库存

根据中国物流与采购联合会发布的数据显示,8月份中国物流业景气指数为52.2%,较上月回升1.3个百分点,可以见到水灾对物流业的影响正在减退。

各分项指数中,除资金周转率指数与上月持平外,其他分项指数均有不同程度回升,其中物流服务价格指数、主营业务利润指数和从业人员指数尽管上升,但仍处在50%以下,反映这三个类别仍处于萎缩的区间,但萎缩程度在减缓。

从区域看,东中西部地区物流活动均保持活跃,西部地区由于生鲜水果消费旺季影响,业务量增长较快。

从仓储上看,8月中国仓储指数为50.8%,较上月下降2.7个百分点。反映仓储行业发展速度在减慢,短期内受到一定压力,但依然处在荣枯线以上。

分指标看,业务量指数为49.2%,较7月下降3.7个百分点,跌至荣枯线以下,反映生产企业正减缓扩大生产的步伐,继续加大去库存力度,仓储业务量由此受到明显打击。

另外,收费价格指数为49.2%,较上月下降0.1个百分点,连续两个月位于荣枯线以下,表明在业务量承压情况下,价格也受到了冲击。与之对应的是主营业务成本指数上涨,较上月上升0.1个百分点至51.5%,连续六个月位于荣枯线以上,企业成本支出持续上升。此消彼长,仓储企业经营状况较为严峻。

具体到各仓储企业,普洛斯公布的上半年经营情况显示,新签租约和续租总面积达740万平方米,同比增长48%。电商客户需求强劲,电商在租总面积已占到普洛斯全球总租赁面积的40%,而五年前此比例仅在20-25%。

万纬物流上半年实现营业收入8.3亿元,同比增长36.9%;其中高标库租金收入5.7亿元,冷库租金及服务收入2.6亿元。仓储服务累计开业建筑面积616万平方米,其中高标库开业582万平方米,稳定期出租率89.1%;冷库开业34万平方米,稳定期使用率81.5%。

ESR位于中国的资产管理规模由2019年末的48.44亿美元提升至2020年上半年60.73亿美元,建筑面积则由2019年年末690.7万平方米提升至763.6万平方米。

宝湾物流2020上半年物流实现收入5.4亿,同比增长20%,净利润0.4亿,同比增长31%,仓库平均使用率达到95.3%。该公司目前在全国管理63个物流园区,已运营物流仓储面积350万平方米,在建待建项目超300万平方米。

物流园区资产证券化方面,8月再有一单新产品发行——宇培集团作为原始权益人,中信证券担任管理人的“中信证券-宇培集团仓储物流资产支持专项计划”(CMBS)。

该单CMBS发行规模为5.3亿元,其中优先级5亿元,次级3000万元。期限共18年(3+3+3+3+3+3)。这是宇培集团即中国物流资产首次在国内交易所市场发行资产证券化产品,入池资产为宇培郑州物流园二期和宇培昆山周市物流园,都是高标仓。

从近年国内物流园区所发资产证券化产品看,底层资产均以高标仓为主。可以看到,高标仓凭借其产权明晰、现金流稳定的优势,以其作为底层资产所发的产品备受资本市场青睐。

标签: 产业地产运营

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融财富网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息