新芝生物提交北交所辅导备案材料 辅导机构为中信证券

2020-09-08 16:34:07

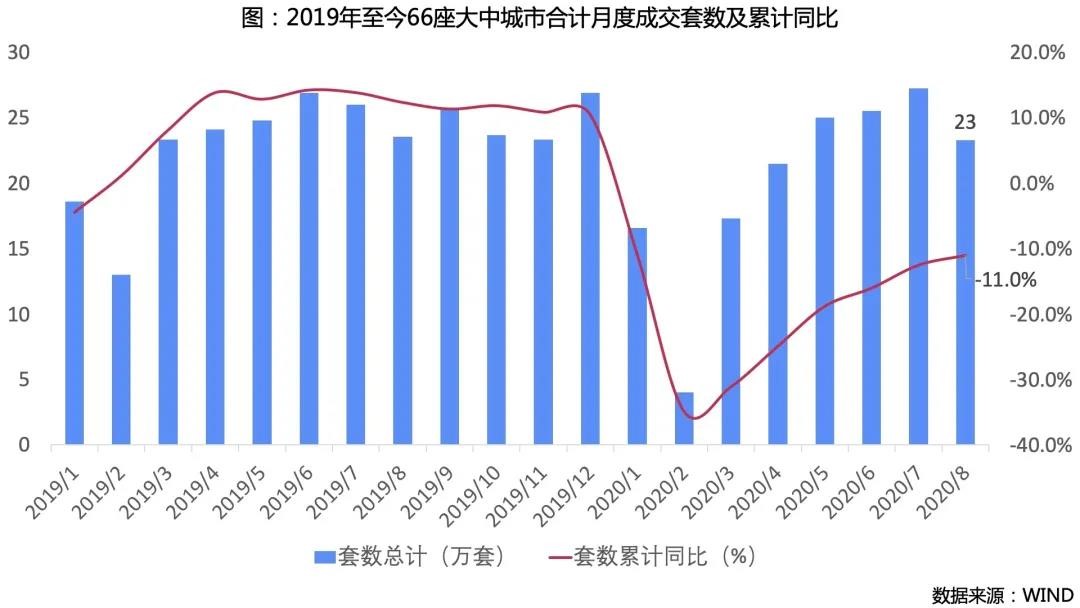

贝壳研究院统计整理数据显示,2020年8月66城新房市场合计成交套数同比下滑1.2%,环比下滑14.5%,成交面积同比下滑1.3%,环比下滑14.6%,新房市场进入传统淡季,成交量小幅下降,且低于去年同期。1-8月66城新房市场累计成交套数同比下滑11.0%,成交面积累计同比下滑9.9%,较7月累计降幅有1-2个百分点的收窄,市场恢复速度持续放缓。

一线城市累计成交量恢复速度仍最快,三四线市场保持稳定

贝壳研究院统计整理数据显示,2020年1-8月一线城市新房市场成交量下滑幅度仍最大,其中成交套数累计同比下滑16.0%、成交面积累计同比下滑14.8%,环比上月收窄5个百分点;二线城市成交套数累计同比下滑11.4%、成交面积累计同比下滑11.3%,环比上月收窄1-2个百分点;三四线城市成交套数累计同比下滑8.5%、成交面积累计同比下滑5.4%,环比上月持平。一二线城市新房市场仍保持缓慢恢复,三四线城市累计成交量同比保持不变。

各城市圈持续恢复,环沪、中西部城市恢复速度平稳

2020年环京城市圈新房市场恢复最快,截止8月成交量累计同比降幅收窄至-2.5%,市场基本稳定恢复。环沪城市圈恢复速度放缓,降幅仅收窄1.5个百分点至8月的-9.6%。环深城市圈8月市场恢复速度加快,降幅收窄3.4个百分点至-13%。中西部城市群恢复速度同样放缓,降幅仅收窄1.5个百分点至8月的-16.4%。

南京、杭州、东莞新房市场累计成交量保持一成以上增速

一线城市排名较去年1-8月无变化,从累计同比来看,上海、广州、深圳成交面积累计降速较7月收窄4-5个百分点。深圳“7·15”新政短期内对新房市场影响较小。北京恢复速度最快,成交面积累计降速较7月收窄9.5个百分点。

2020年1-8月二线城市排名上升幅度最大的仍为南京,同比去年1-8月排名上升4名至第八名。此外成都、青岛、苏州、济南、温州、绍兴、厦门成交面积累计同比均增长10%以下,其中绍兴、厦门为8月转为增长,使得累计同比增长的城市数量从8座增加至10座,其中杭州、东莞1-8月成交面积累计增长10%以上,市场复苏较快。南京1-8月成交面积累计增长保持在20%以上。

标签: 一线城市

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融财富网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息