新芝生物提交北交所辅导备案材料 辅导机构为中信证券

2020-06-02 11:33:44

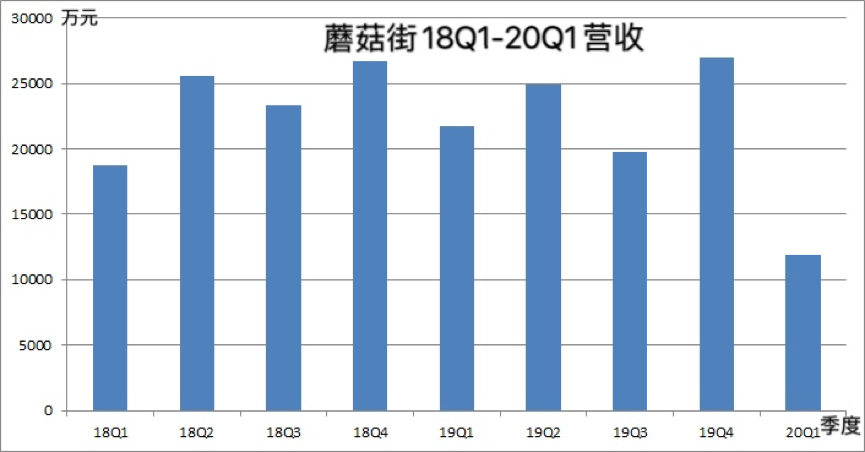

5月29日,蘑菇街(NYSE:MOGU)公布了截至2020年3月31日的第四财季及2020财年未经审计的财务业绩。

2020财年,蘑菇街总营收为8.35亿元(约合1.18亿美元),同比下降22.2%;归属于普通股股东的净亏损为22.24亿元(约合3.14亿美元),2019财年归属于普通股股东的净亏损为10.85亿元(约合1.61亿美元),也就是说2020财年的亏损翻番。

(潘蕾伊/制图)

在第四季度财报中,佣金收入相比较于2019财年同期的1150万元降至6630万元(940万美元),降幅为43%。

营销服务收入降幅最为明显,从2019财年同期的7130万元降至1820万元(合260万美元),降幅为74.4%。

其他收入出现一定幅度的上涨,从2019财年同期的2980万元增长至3440万元(合490万美元),增幅约为15.4%,主要原因是在线直销的增长。

尽管蘑菇街的营收依然面临挑战,但2020财年第四季度,蘑菇街调整后的EBITDA为亏损8356万元,较2019财年同期8738万元收窄4.4%。

2020财年,蘑菇街的销售费用为6.13亿元,同比下降了17.6%,其中2020财年第四季度销售费用下降更加明显,同比下降了56.1%。

直播业务驱动发展

在截至2020年3月31日的过去十二个月里,蘑菇街的GMV为170.57亿元;其中直播业务依然是蘑菇街GMV的主要来源,为78.77亿元,占总GMV的46.2%。

在第四季度的财报中,蘑菇街GMV为24.2亿元(约合3.42亿美元),同比下滑33.8%;直播业务的GMV增长了54.1%至15.81亿元,在总GMV中的占比已升至65.4%。

对此,蘑菇街首席战略官黄昭洁表示:“直播业务的GMV已经连续第二个季度占据了蘑菇街GMV的大部分。在过去的12个月里,我们一直将注意力和资源集中在我们创新的LVB电子商务战略和构建供应链基础设施上,以支持我们的KOL。因此,直播业务的GMV在2020财年飙升91.6%。显然,我们已经到了一个拐点,LVB业务将成为我们未来主要的增长动力。未来将继续执行为客户提供差异化、个性化和沉浸式的购物体验的战略。”

5月29日,蘑菇街在线上召开了主题为“美丽就是生产力”的年中直播合作峰会。会上公司创始人兼CEO陈琪承诺:“只要主播美,平台每月支付3万元底薪;只要货品美,平台免佣一年或包销。”

陈琪在财报中还表示:“由于疫情,全球服装业都经历了巨大的挑战。中国的服装供应链、商家经营和电子商务物流都受到不同程度的干扰,疫情带来的社交距离也削弱了人们对于时尚商品的需求。直播作为一种新的销售形式,越来越受到许多时尚品牌和供应链合作伙伴的欢迎。蘑菇街和我们的KOL已经做好了充分的准备,能够满足他们不断增长的需求。”

股价被低估?

值得一提的是,在此次的财报中蘑菇街还宣布,启动最高达1000万美元的股票回购计划,有效期至明年5月28日。

今年以来,蘑菇街股票的跌幅已超过30%,股价一度曾在3月16日跌至0.88美元,近期以来一直在1美元左右徘徊,截至到5月29日美股收盘,蘑菇街的股价为1.315美元,市值约合1.41亿美元,而其2018年IPO发行价为14美元。

对于蘑菇街的股票回购计划,《证券日报》记者采访了香颂资本董事沈萌,他表示:“蘑菇街回购股票是因低于面值就有可能面临退市,为了不继续下跌便会通过购买股票的方式来提振。”

蘑菇街回购股票是为了防止退市还是因为价值被低估?对此,蘑菇街首席战略官黄昭洁对记者表示:“蘑菇街没有退市风险,我们认为蘑菇街市值被严重低估,当前的股价并不能反映直播电商的大好未来,回购展示了蘑菇街对股价回升的信心。”

标签: 蘑菇街

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融财富网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息