新芝生物提交北交所辅导备案材料 辅导机构为中信证券

2020-06-29 13:40:17

气温渐升,夏至已至,2020年即将过半。疫情期间,金融行业的直播潮风起云涌,券商除了“云办公”、“云调研”、“云招聘”,还开起了“云策略会”、“云业绩说明会”。刚刚忙完春季线上策略会的券商们,又马不停蹄的开启了中期策略会。

6月22日,中金宏观策略线上媒体见面会上,中金公司首席经济学家、研究部负责人彭文生博士以及中金公司首席策略师王汉锋博士围绕“走出疫情:机遇与挑战”的主题,分享中金研究团队最新的市场展望及投资策略。6月9日至6月19日,中信证券2020年中期资本市场论坛在线上举行,共设1个主论坛和19个分论坛,666家上市公司参会。据悉,中信证券论坛首日,围观的参会者达6万人次。6月1日至7月8日,国泰君安研究所也举办时间长达超1个月的中期投资策略线上交流会。

今日,彭文生表示:“在疫情不出现大面积反弹的基准假设下,下半年全球经济渐进复苏,中国快于欧美。预计GDP增速从Q1同比-6.8%上升至Q4的6%附近,因为低基数明年将进一步上升,对应如此大幅度的增长反弹,通胀将维持在低位。预测数字有很大的不确定性,包括疫情反复的风险,我们对方向更有信心,有别于以往的经济周期,这将是一次无通胀的复苏。”

每年的券商的中期策略会,也是百家争鸣的最好时刻,A股下半年的走向趋势,投资策略也会一一出炉。此外,进入6月份以来,不少券商也抛出了A股下半年的投资策略,“金融1号院”为您一一梳理,先看18家券商19个中期策略关键词。

制图:周尚伃

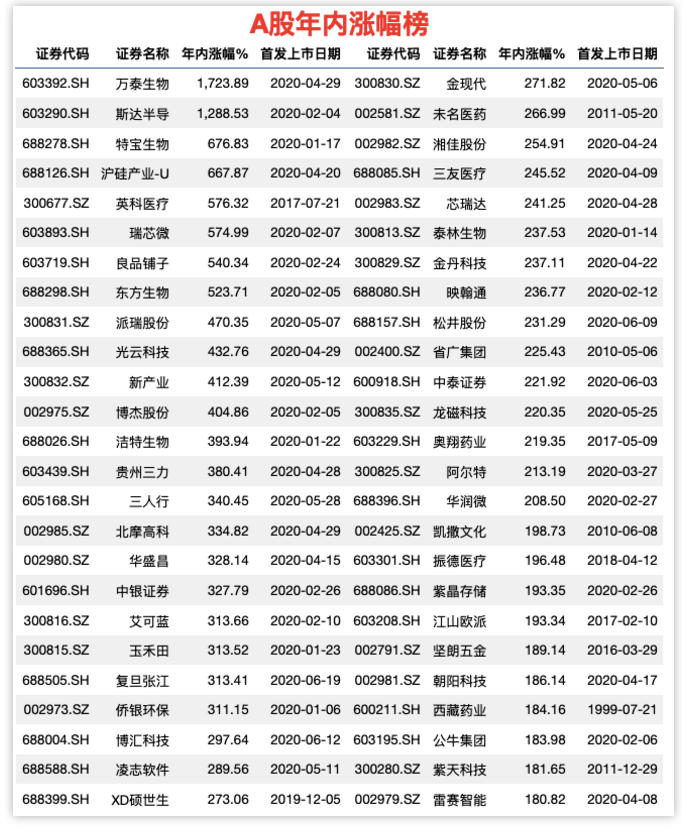

今年以来,上证综指累计下跌2.78%,最高点位为3132.17点,出现在1月份,最低点位为2646.8点,出现在3月份。深证成指累计上涨12.19%,创业板指上涨30.3%。其中,有165只个股股价涨幅超100%(包括新股,表格中有首发上市日期),40只个股股价涨幅超200%,万泰生物、斯达半导两只年内新股涨幅惊人,前者年内股价涨超1723%,后者涨超1288%。

数据来源:东方财富choice 制图:周尚伃

从机构推荐角度来看,近六个月,宁德时代被最多机构青睐,给予其最高目标价至226元/股,目前该股最新价格为165元/股。

数据来源:东方财富choice 制图:周尚伃

券商的机构调研风向一直备受投资者关注,据“金融1号院”统计,今年以来,券商已对797家上市公司进行了调研,共调研9277次。有7家上市公司被券商调研超100次以上,而迈瑞医疗则依旧最受券商“宠爱”,共被券商扎堆调研244次。

数据来源:东方财富 制图:周尚伃

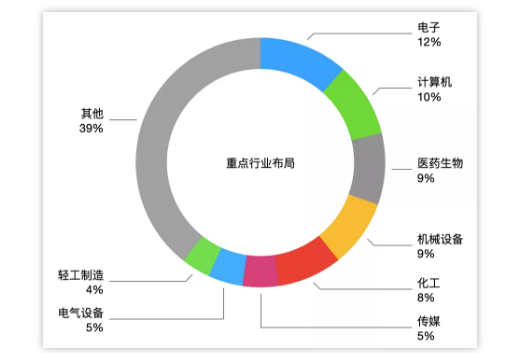

从行业分布角度来看,今年以来,券商调研的上市公司主要集中在电子、计算机、医药生物等热门行业。

数据来源:东方财富 制图:周尚伃

中期策略全解析

中信证券研究团队:A股将在下半年开启中期上行的“小康牛”

A股将在下半年开启中期上行的“小康牛”,政策驱动基本面修复,A股在全球配置吸引力提升,宽松的宏观流动性向股市传导,3大因素将共同驱动A股上行。海外因素在3季度的扰动依然比较频繁;政策发力下国内经济将在3季度快速恢复至正常水平,A股盈利增速将逐季抬升;全年流动性整体依然宽松,明年会逐步回归常态。预计未来一年内A股累计资金净流入4400亿元,下半年流入规模较大,外资和产业资本是重要的增量资金来源。

预计3季度后期,A股将开启一段持续数月的趋势性上涨行情。建议3季度坚持配置基建、医药和消费;4季度起周期和科技会成为市场主线,可选消费配置价值将提升。

华泰证券研究团队:第二库存周期和第二科技周期牛市

当前A股面临安全边际、弹性空间等困境,应对策略上可以5月市场低点为安全边际,在长端利率2.8%至3.2%区间无需过于忧虑流动性对A股估值弹性的影响。择时判断上,预计三季度A股的三个支撑力会转为推升力。三个支撑分别为,一是“四高”的宽信用环境支撑A股市场估值;二是“第二库存周期”或有牛市的历史借鉴;三是“第二科技周期”或有科技盈利牛的历史借鉴。趋势前瞻上,借鉴海外经验,华泰证券研究认为,中国在即将进入的“第二库存周期”和已经处于的“第二科技周期”或有牛市;风险方面,中美经济修复的“时间差”和“弹性差”若共同出现,可能导致A股在当前位置持续震荡较长时间。

当前中国经济在库存周期、产能周期、科技周期的位置,是A股市场走势的稳固基本盘。借鉴美国历史经验,在一轮嵌套了“异化”库存周期的产能周期里,第一个库存周期见底、第二个库存周期回升的阶段,股市大概率会开启跨越库存周期的小牛市,中国当前处于2016年开启的一轮产能周期的第一个库存周期尾部,且第一个库存周期有“异化”。

国泰君安证券研究所副所长、首席策略分析师李少君:权益资产迎来较好配置窗口择股重于择时

站在当下这个时间点来看,一季度实际上是砸了一个坑。基于我们的CORE模型测算,全年A股市场非金融非能源的归母净利润增速为-18.9%。权益资产迎来了较好的配置窗口。考察股债的性价比,盈利周期驱动特征明显,当前股票性价比接近历史最佳位置。往后看,下半年复苏和盈利的上行是资产配置的一个关键因素。在今年还是要多多少少做一些择时,但择股可能更重要,择股重于择时。

从行业配置上来看,在全球宽松+经济修复预期下,股票结构向“不确定性”转移——避险属性较强的必选消费品相较可选消费品走弱,而信息技术为代表的成长风格有望大幅跑赢。

山西证券策略团队:后疫情时代,关注消费修复与科技成长

A股市场在大类资产对比来看,仍然具备较好的性价比和中长期的配置价值,在国内股债对比来看,由于基本面修复趋势和流动性维持偏松(但继续下行空间有限),A股资产的投资价值也更胜于债券资产。但由于外围环境不确定性风险因素较多,可能会对市场造成阶段性的冲击和持续性的抑制,A股市场大概率将呈现震荡区间内的结构性行情,指数层面不具备趋势性大机会,建议关注重点风险的演绎情况,精选结构,重视行业配置,深耕个股,把握结构性机会。

重点推荐科技新基建(云计算、信创等)崛起与可选消费(新能源车、家电家居、游戏、直播电商等)内生性修复两大行业配置方向,建议底仓配置可选消费龙头,同时持有一篮子成长赛道的科技股作为进攻仓位。

西南证券首席策略分析师朱斌:科技牛高潮

科技牛高潮到来,困境反转板块显神威。疫情方面,海外疫情的二次高潮已经出现,疫情将经历先扬后抑。政策方面,下半年政策环境的基本基调依然是舒缓而友好的,政策收紧空间有限。货币政策上,不会有大的收紧,但也很难有超预期的宽松。财政政策上,各类新旧基建项目在下半年逐渐兑现。产业政策上,新基建被明确,将获得国家大力支持。

投资布局方面,方向一:科技板块。重点看好5G产业链、数据中心、科技上游基建、新能源汽车产业链等板块。方向二:困境反转板块。看好影视传媒、院线、交运等方面的龙头企业。

开源证券首席策略分析师牟一凌:“新”复苏之路

当下市场面临的一个抉择是,过去1年多的时间内成长/价值风格已经达到了极致,而疫情以来的流动性充沛与经济低迷更是极端化了这一趋势。如果承认5月以来经济有更多复苏的信号,应该意识到顺周期板块在短期的盈利弹性;而如果接受无风险利率中枢的上移,投资者也应该从贴现率的角度开始更关注短期。成长与价值的天平,将伴随疫情后的经济复苏重新调整,价值回归的时点已经在无限接近。

在经济复苏、无风险利率上行+利率曲线变平的组合下,风格切换将有利于价值板块,建议提前布局低估值+盈利早复苏的板块。

中金公司首席策略分析师、董事总经理王汉锋:有“惊”无“险”

全球变局叠加百年一遇的疫情,上半年中国及全球资本市场表现一度惊心动魄,目前在政策支持等因素作用下逐步稳定。

往前看,政策、疫情、中美关系等因素可能仍有阶段性干扰,但市场可能会“有惊无险”,依然处于积极有为、优选结构的阶段。理由如下:一是政策与改革逐步落地,增长复苏下半年有望继续深化;二是股市流动性仍较为有利;三是市场整体估值不高。大类资产上,货币政策可能不会更宽松,预计股将强于债,房地产可能依然受“房住不炒”基调抑制,主要大宗品受需求恢复支持可能也会有所表现,黄金呈震荡走势。市场下半年路径可能受内外部环境影响“先平后涨”。

展望下半年,行业配置和主题选择要兼顾以下几个方面:以内需为主,兼顾外需潜在的复苏;继续以大消费、医药、科技及先进制造等“新”经济为主线,关注“老”经济可能的阶段性反弹,特别是在当前估值较为分化的市场条件下;在配置节奏上参考不同行业复苏景气差异及市场预期程度。

兴业证券首席策略分析师张忆东:赢在未来

中国股市(A+H)赢在未来:短期仍有崎岖坎坷,长期核心资产引领历史性机遇。基本面:以美日科技战为鉴,中国要抓住科技创新的制高点。中国“新”核心资产将不断涌现,中国股市更能代表经济发展的新趋势,承担顺应国家战略、优化资源配置的重任。资金面:海内外资金配置中国资产大潮方兴未艾,中国优质股票资产的性价比高。

投资策略——平衡市择时以长打短,结构性行情守正出奇。维持:2020年整体行情的判断——平衡市、结构性行情,投资策略建议——以长打短、守正出奇。

新时代证券首席策略分析师樊继拓:增量资金已是趋势

牛市的起始阶段都是震荡市,越震荡应该越乐观,股市的资金正在变得越来越多,除非疫情带来了类似大萧条的危机,否则,居民资金流入股市的速度会越来越快,指数中枢还有继续抬升的空间。短期来看,三季度可以继续乐观,4季度需要再次验证疫情和经济长期格局。

行业配置建议:消费可能会泡沫化、低估值板块进入绝对收益区间。由于三季度疫情影响进一步减弱,股市资金格局也会变好,配置应该更积极。弹性板块重点推荐关注券商、新能源车。

东莞证券策略团队:凝心聚力,迎难而上

2020年下半年市场展望:凝心聚力,迎难而上。对下半年行情,保持偏谨慎乐观。市场经历疫情考验最终走出震荡反复格局,表现较为顽强。下半年在全球宽松政策推动下,国内逆周期调控将继续,积极财政政策将是推动经济走稳重要抓手,再加上下半年货币政策释放降准降息举措,为市场带来流动性支持,国内经济经历一季度低谷后下半年有望逐步走稳。而资本市场改革的持续深化带来投融资环境的改善,市场效率将有效提升,机构投资者力量不断壮大,有望持续吸引海外资金的关注。

大盘在二季度技术面有所走稳,随着下半年各项政策逐步落地、资本市场改革持续推进、市场盈利改善以及信心回升,预计2020年下半年市场将凝心聚力,迎难而上,延续震荡反弹格局。

交银国际研究部主管洪灝:潜龙欲用

A股和港股都有长期投资价值。上证与标普500指数的相对表现达到一个拐点,预示着未来上证的相对回报会更好。2000年3月之后,中国股市的表现确实远远好于美国。维持去年11月对上证未来十二个月2700–3200点交易区间的预测。在3月的暴跌中,恒指也触及了当前周期的低点,且这个低点不太可能被突破。A股和港股也可能会受到美国成长股泡沫破灭的影响。但即便是有影响,价值投资者也不会拒绝更好的价格。

广发证券首席策略分析师戴康:从修复中寻找“估值降维”

配置方面,要从修复中寻找“估值降维”。避险情绪有所消退但全球政经环境仍具有不确定,市场将在长赛道中寻找合理估值——即“估值降维”,沿着三条路径展开,一是居民消费需求修复,从出行修复、竣工拉动及线下修复的角度关注休闲服务、机场、家电、黄金珠宝;二是出口需求修复,内供外需共振、居家消费出口相关的消费电子(苹果链)、机械设备、白电;三是生产供给修复,估值较低+景气度较好盈利修复的“周期三剑客”(重卡、建材、工程机械),以及受益场景革命的新基建(IDC、医疗信息化)。

主题投资方面,改革与产业新周期进阶,一是新能源车“贯穿全年”,关注中游电池环节;二是国企改革“全新起点”,关注地方负债率高、竞争性领域;三是央行数字货币“增量落地”,关注POS机具厂商环节。

兴业证券首席策略分析师王德伦:蛰伏中孕育生机

2020年下半年市场在震荡中蛰伏,短期投资把握机构性生机,长期的全面性的生机正在孕育中。整体来看,2020年下半年市场呈震荡格局,经济基本面处于内需向上,外需向下的交错期,流动性维持宽松但不“泛滥”,风险偏好反复冲击、折腾,把握结构性机会。蛰伏:不确定性众多而且重大,风险冲击更多来自外部,疫情冲击外需下行、全球债务“灰犀牛”、中美持续博弈,外部潜在风险让市场处于蛰伏之中。短期投资要把握结构性生机:生产端恢复需求端逐步改善、财政货币双兜底但政策有定力,国内逐步孕育新生。长期的全面性的生机正在孕育中:中国经济强大的恢复能力和稳定的输出能力,资本市场改革全面铺开,国别比较配置下全球最好的资产在中国,股市从蛰伏到新生具备中长期基石。

随着A股市场供需关系实现正向循环、注册制与退市机制构建资本市场“活水”和新生态,从全球来看,考虑高性价比、配置比例低等要素,使得最好的资产在中国股市,A股在蛰伏中孕育着长期的勃勃生机,我们正在经历一轮长牛。

光大证券策略研究首席谢超:重回元起,寻踪货币

货币是估值的锚,市场仍低估。预计下半年上市公司盈利增速逐季回升,2020年全A盈利增速1.8%、全A非金融盈利增速-7%。从政策经济周期的角度看,企业盈利是一种货币现象,通常两者对于市场估值的含义是一致的。不过,在疫情的冲击下,今年市场最大的特点是货币快速增长的同时,大隔离导致货币向EPS的转化不畅。鉴于伴随着疫情缓解和人类应对疫情的物质保障与技术水平的提升,大隔离并非疫情必然的结果,展望后市,货币向EPS的转化机制将逐步恢复,进一步结合100年前美国大流感的研究发现,在天灾、战争等外生灾难的冲击下,货币而非EPS可能是市场估值更合适的锚。目前,A股市值/M2约为28%、历史分位为43.7%,仍处于略有低估的状态。

周期轮动下的修正:在剔除掉市场的系统性影响之后,对M2的弹性大于等于0.5的一级行业主要有:家电、医药、食品饮料、电子、计算机、消费者服务、汽车、通信、农林牧渔、建材、国防军工等11个行业,基本上集中在消费和科创领域。结合上半年的表现看,后续家电、汽车等可选消费有望补涨,石化化工、有色等部分周期品和金融标的有望超跌反弹。

申万宏源策略首席分析师傅静涛:立足于民

短期调整是第二次“削峰”行情兑现,下半年逐步转向战略乐观。新冠肺炎疫情带来更彻底的出清;居民储蓄率上升,配置需求释放,有理由开始期待牛市。然而全球都是“大病初愈”,期待未来,也敬畏未来。但不要因为不可研究、不可知的未来停下脚步,正是强调战术配置的原因,至少可以期待下半年有一波“非常像牛市”的大反弹。

继续延续春季策略的全年节奏判断思路,下半年逐步转向战略乐观。主要逻辑包括以下3点:一是,下半年A股基本面趋势向上有望得到确认,新周期开启的乐观预期可能阶段性发酵。我们特别强调居民储蓄率改善,非聚集性可选消费基本面可能好于预期。二是,新经济基本面触底回升,叠加改革预期发酵(“十四五”规划、创业板注册制),科技成长有望重拾进攻属性。三是,新冠肺炎疫情带来更彻底的出清,而牛市生于绝境;居民储蓄率上升,配置需求释放。

国金证券分析师艾熊峰:内修外攘,急流勇进

对A股市场维持相对乐观的观点,行业配置方面内需板块确定性较高。首先,下半年各类扩大内需政策加速落地;其次,宽货币和宽信用的流动性环境将逐步得到确认;最后,以A股为代表的新兴市场将持续受益于全球流动性宽松的大环境。此外,从全球主要指数估值水平所处位置来看,A股整体估值水平在历史中位水平,股票风险溢价仍相对较高,后续市场风险偏好存在修复的机会。行业配置方面,内需板块确定性较高,聚焦那些内需板块中供需两端同时受益的行业(消费和基建)。

上海证券首席策略分析师屠骏:变中求稳,顺势而上

下半年基于疫情控制、经济恢复、华为事件演进的预判,总体上认为市场风险偏好将呈现前低后高的态势。结构性行情的把握重点在于消费向科技切换的时点。在科技创新、内需消费、制度红利三条结构主线下,看好军工(大飞机、空天互联网)、房地产后周期产业链-物业管理和整体家居、宠物食品、体外检测、消费电子、海南区域等结构机会。

万联证券分析师徐飞:育新机,开新局

下半年随着内需消费和投资恢复正增长,经济会逐季好转,看好市场的继续上行。行业配置继续聚焦科技、消费和投资三条主线:一是科技成长仍然是最重要的赛道,尤其是国产化需求大幅提升,关注5G、芯片半导体、新能源车、消费电子、操作系统、人工智能等;二是消费仍然是下半年必配的重要赛道,关注可选消费、消费服务类行业的估值修复;三是关注与投资相关联的基建、地产、老旧小区改造产业链,包括水泥、涂料、防水、电梯、家居家电等。

华西证券策略分析师万科麟:金秋烂漫,全球反攻

新时代的利润分配转移以及流动性-景气匹配决定了两极分化仍将持续。复盘2012年(经济增速正式下台阶)至今的经验不难得出,流动性节奏决定了最为景气行业的估值趋势。我们认为,短期看,政策利率及市场利率(流动性的同步指标)存在上行风险,阶段性不利于最为景气的成长行业;中期看,中美关系的不确定性及全球复苏的高度有限决定了流动性易松难紧。行业中,最为看好受益竣工周期回升的地产后周期;重回蓝海+周期反转的新能源车产业链;受益猪肉价格进入下行周期的养殖后周期(饲料、种子、生物保护等);受益中美关系不确定性国产替代更为紧迫,叠加受益资本支出提升、进入创新周期的半导体设计行业。

标签: 券商中期策略会

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融财富网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息