新芝生物提交北交所辅导备案材料 辅导机构为中信证券

2020-06-03 09:54:33

6月1日“儿童节”,A股迎来“6·1开门红”,三大指数集体大涨,其中上证综指收盘上涨2.21%,收复2900点整数关口,收报2915.43点;深证成指上涨3.31%,收报11102.15点;创业板指上涨3.43%,收报2158.22点。市场成交量放大,沪、深两市合计成交7616亿元,行业板块全线上扬,券商板块强势领涨。北向资金今日净流入119.49亿元。

这不,贵州茅台也迎来好消息,股价再创新高,今日收报1419.5元,市值紧逼“宇宙行”工商银行。

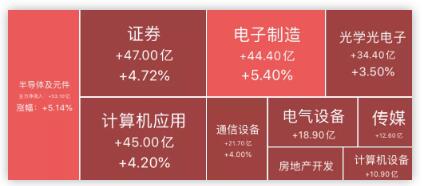

今日行业主力净流入及板块表现(亿元)

数据来源:同花顺

今日,券商股集体大涨,证券板块成交额为367.7亿元,中银证券、红塔证券、国金证券3大券商股涨停。东方财富、南京证券、中信建投等8只券商或券商概念股的涨幅超5%。券商股的大涨并不是“空穴来风”。

5月22日,证监会就《关于修改的决定》公开征求意见,拟对分类评级指标进行修订,并在今年证券公司分类评价中适用。本次修订本质是评价指标体系的进一步优化,体现了监管从严与行业分化的趋势。

5月27日,国务院金融稳定发展委员会办公室表示,根据国务院金融委统一部署,将于近期推出11条金融改革措施。

5月29日,上交所在回应两会代表委员意见时表示,将在科创板适时推出做市商制度、研究引入单次“T+0”交易。

对于券商板块而言,山西证券表示,综合来看,资本市场改革加速推进下经营环境持续改善是现阶段证券板块最重要的催化剂。市场交易活跃度不足,当前证券板块估值水平处于十年来证券板块估值的底部区域,具有很好的长期投资价值。从长期配置角度来看,受益于改革红利、业务综合发展、风控能力较强的头部券商更具投资价值。

开源证券表示,后续资本市场深改有望超预期,看好券商板块投资价值。从近期金融委和上交所的表态看,后续资本市场深改政策有望超预期,包括长期资金引入、创业板注册制进程和市场基础制度(上证指数编写和T+0)等多个方面,利于市场风险偏好提升和券商盈利增长。全年看,券商盈利增长有望超预期,目前板块PB1.49倍,头部券商平均PB1.28倍,均处于历史低位。维持行业“看好”评级。

近一个月券商推荐个股20“强”

数据来源:东方财富制表人:周尚伃

面对A股今日站稳2900点后,是否能持续上涨,走上3000点?“金融1号院”为您梳理了近期券商对于A股的一些精彩策略观点以及配置策略。

中信证券:6月A股将在整体均衡状态下经历结构再平衡过程

展望6月份,海外扰动和基本面预期修复的影响下,预计A股将整体处于均衡状态,指数涨跌幅度均有限。节奏上,受益于前期过度悲观的中美摩擦预期修复,6月上半月的市场环境相对较好。6月A股将在整体均衡的状态下经历结构再平衡的过程。

配置上,新旧基建和科技白马依然是全年主线;而在6月结构再平衡的过程中,建议关注基建板块、后地产可选消费、业绩确定性高的科技、消费龙头3条主线。

中银证券:基本面环比改善,流动性有望维持合理充裕

基本面环比改善,流动性有望维持合理充裕,政策落地后市场进入基本面数据验证阶段,市场仍将处于业绩因子主导的环境中。6月基本面环比改善,随着刺激政策逐步落地,内需有望逐步探底回升;流动性环境维持合理充裕,6月政策利率下调有望对冲流动性压力,北上资金有望提供边际增量;关注中美贸易带来的风险偏好波动。

行业配置上,依然关注业绩确定性带来的超额收益。资金抱团延续,必需消费板块仍为配置主线,同时关注新能源车为代表的行业景气上行、自主可控性高的部分成长龙头机会。主题上关注新一轮基建、5G、混改带来的投资机会。

中原证券:6月A股有望在改革和景气度结构性回升带动下迎来“破局行情”

预计6月份全球市场风险偏好可能会回落,资产存在重新向避险资产轮动的可能。6月A股有望在改革和景气度结构性回升带动下迎来“破局行情”,但预计保持震荡运行,宜静不宜动。结构上继续看好“消费+科技”主线,坚持均衡配置思路,基建相关板块和医药等亦存在机会。因此我们建议关注贵金属、新能源汽车、5G、食品饮料、银行、券商和医药等板块;长线继续建议关注金融、基建、贵金属和优质成长股等。

东吴证券:箱体震荡,风格切换

预计指数6月仍是箱体震荡格局:从流动性来看,预计6月利率处在震荡格局中,流动性压力相较前期偏大,但或有货币政策工具出台,继而维持市场流动性充裕合理。从消息面来看,中美经贸摩擦或压制6月风险偏好,加之疫情加剧了美国经济下行压力,未来几个月作为美国大选前的时间窗口,中美经贸关系存在波动的风险,但基于市场对此已经有较为充分的预期,尽管中美经贸关系对市场的下行压力有限,但仍会压制市场风险偏好。

结构上6月将是风格从消费向成长切换的过渡期。具体来看:相较于医药和食品饮料,科技整体超额收益不明显,股价调整已经相对充分;科技股的主逻辑是国产化和5G提速,疫情和贸易战或带来短期波动,但难以改变产业趋势;相关领域景气边际改善。尽管部分科技股估值绝对水平较高,但从历史估值水平比较来看,整体处在合理水平。

兴业证券:“持久战”,等待生机的出现

从宏观背景、外部环境来看,当前类似1998-2001年,1998年由于亚洲金融危机,宏观环境处于通缩格局。而此次则是因为疫情、经济增速回落、外部不确定性、经济结构调整等因素带来了影响。新的经济结构决定A股市值结构,成分指优于综合指。展望6月和未来阶段,外部压力缓解,内部改革加速,政策预期改善,市场阶段性出现类似抗战时,台儿庄战役、平型关战役的胜利。化整为零、积小胜为大胜。当未来某个阶段,利空充分释放、利好不断累积,赚钱效应逐步恢复,股市出现大生机的步伐就越来越近了。

行业配置:“持久战”下,把握生机之道、制胜之道、未来之道。生机1:在持久战的大背景下,把握增量资金流入,产业公司稳定性、抗压性较好的方向。家电、食品饮料、消费建材、家居、医疗设备等行业机会可重点关注。生机2:转型升级、独立自主、艰苦创业,加强新型基础设施建设,发展新一代信息网络,拓展5G应用,升级制造业,代表未来产业方向、趋势。维持看好大创新,尤其是硬科技,特别是5G应用(云、视频等)、半导体链条、新能源车链条等方向。

标签: 贵州茅台

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融财富网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息