新芝生物提交北交所辅导备案材料 辅导机构为中信证券

2020-02-24 14:30:44

摘要

事件:2月22日上午央行官网发布了《坚持金融服务实体经济努力实现经济社会发展目标》一文,央行副行长刘国庆在文中提到,“存款基准利率是我国利率体系的‘压舱石’,将长期保留。未来人民银行将按照国务院部署,综合考虑经济增长、物价水平等基本面情况,

存款基准利率不动,LPR下调似“单边降息”

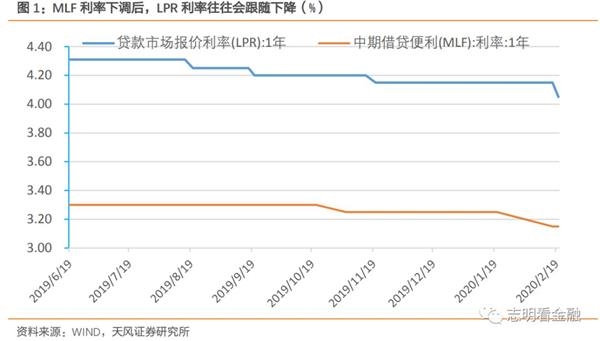

LPR跟随MLF利率变动。19年8月17日,央行发布19年第15号公告,改革完善贷款市场报价利率(LPR)形成机制。新LPR利率以MLF利率为基础,与其相挂钩。新机制形成以来,MLF利率共下调过2次,合计15BP;MLF利率下调当月,LPR利率均跟随MLF下调。

截至19年12月末,MLF在商业银行负债中占比仅1.73%,

为应对疫情对经济的影响,预计存款基准利率将下调25BP

当前,1年期定期存款基准利率为1.50%,为该制度建立以来最低水平,下调空间不太大。考虑到过低的存款利率可能导致存款脱媒加速,影响商业银行吸收存款能力,不应将存款利率下调过大。08年之后,存款基准利率调整往往以25BP为单位,我们认为下调25BP为宜。

20年初以来,新冠病毒疫情使得复工大幅延迟,预计将对经济造成短期的较大影响。我们认为,存款基准利率下调宜早不宜迟。适当下调存款基准利率,可缓解单向下调LPR对银行息差的影响。

存款基准利率下调的影响多大?

我们假定三种情形分别静态测算对银行盈利增速的影响,存款基准利率降息25BP且LPR利率后续下调15BP时对银行盈利增速影响较小,若LPR后续利率下调幅度低于10BP将对上市银行盈利增速形成明显利好;若高于20BP,将负面影响盈利增速。

投资建议:疫情好转及存款基准利率下调,催化银行股估值修复

我们认为,疫情对短期经济影响不小,但不改中期企稳之趋势。特别是,政策托底力度加大,支撑经济后续反弹。

我们主推低估值、基本面较好、近期回调大的光大、兴业、张家港行、工行及基本面反转的北京银行,关注常熟、招行、江苏银行等。

点评

存款基准利率不动,LPR下调更似“单边降息”

LPR往往跟随MLF利率变动。

19年8月17日,央行发布19年第15号公告,改革完善贷款市场报价利率(LPR)形成机制,提高利率传导效率,推动降低实体经济融资成本。新LPR利率按公开市场操作利率(主要指MLF利率)加点形成的方式,以0.05个百分点为步长。这使得LPR利率以MLF利率为基础,与其相挂钩。新机制形成以来,MLF共下调过2次,合计15BP;MLF利率下调当月,LPR利率均跟随MLF下调,其中1年期LPR共下调15BP,5年期LPR合计下调10BP。

若存款基准利率不动,LPR降息更似单边降息。截至19年12月末,MLF余额3.69万亿元,商业银行负债总额213.09万亿元,MLF在商业银行负债中占比仅1.73%。由于MLF占商业银行负债中占比很低,MLF利率下调5BP对商业银行负债成本率直接影响仅0.09BP。

LPR利率下调对银行贷款收益率影响较大。由于银行负债以存款为主,存款基准利率若不动,这使得LPR降息更似“单边降息”,是商业银行让利于实体经济。

LPR制度改革后,19年12月1年期LPR较19年7月下降11BP,但19Q4新发放贷款利率环比下降18BP,

当前,存款基准利率下调空间不太大。当前,1年期定期存款基准利率为1.50%,为该制度建立以来最低水平。当前,1年期定期存款基准利率相比07年12月的高点低264BP,距离0仅剩下150BP,下调空间不太大。考虑到过低的存款利率可能导致存款脱媒加速,影响商业银行吸收存款能力,不应将存款利率下调过大。此外,存款基准利率下调也会使得货币政策操作空间缩小。

20年初以来,新型冠状病毒肺炎疫情使得复工大幅延迟,对交通运输、餐饮住宿、文化旅游等行业冲击较大,预计将对经济造成短期的较大影响。为应对疫情对经济的影响,央行副行长刘国庆明确提出,将综合考虑物价等情况,适时适度调整存款基准利率。我们认为,存款基准利率宜早不宜迟,尽早实施以对冲疫情的影响。

从以往看,08年之后,存款基准利率调整往往以25BP为单位,且活期存款基准利率变动次数较少。考虑到,当前存款基准利率已处于历史低位,我们认为下调25BP为宜。此外,截至20年2月,1年期LPR为4.05%,较LPR报价机制改革前已下降26BP,降幅较大,势必会明显影响银行净息差水平。倘若存款基准利率不调整,而银行需要一定的净息差来维持稳健经营,势必会制约未来LPR下行空间。

另外,我们在2月12日发布的《疫情对银行业绩影响多大?》报告中提出,预计这次疫情将实质导致商业银行不良贷款增加0.25万亿元,对盈利增速造成不小影响。适当下调存款基准利率,可缓解单向下调LPR对银行息差的压力,缓解盈利增速下滑幅度。

存款基准利率下调的影响多大?

央行《19Q4货币政策执行报告》中《专题2:理性看待商业银行利润增长》一文指出,银行维持一定的利润增长有利于补充资本,增强银行服务实体经济和防范风险的能力。因而,商业银行维持利润增长是需要的。

存款基准利率不动,单向下调LPR利率类似“单向降息”,较大幅度的LPR降息将对银行盈利增长造成很大影响。我们认为,存款基准利率下调将适当打开LPR降息空间,有利于实体经济降成本,对冲疫情的影响。当前,7天逆回购利率为2.40%,1年MLF利率为3.15%;我们认为,年内可能下降至16年水平,即7天逆回购2.25%,1年MLF利率3.0%。

基于以上判断,我们假定三种情形分别静态测算对银行盈利增速的影响:情形1为存款基准利率降息25BP(活期存款基准利率不变)且LPR利率后续下调10BP;情形2为存款基准利率降息25BP(活期存款基准利率不变)且LPR利率后续下调15BP;情形3为存款基准利率降息25BP(活期存款基准利率不变)且LPR利率后续下调20BP。我们测算结果可知,存款基准利率降息25BP且LPR利率后续下调15BP对银行盈利增速的影响较小,若LPR后续利率下调幅度低于10BP将对上市银行盈利增速形成明显利好;若高于20BP,将影响盈利增速。

我们认为,疫情对短期经济影响不小,但不改中期企稳之趋势。特别是,政策托底力度加大,支撑经济后续企稳反弹。疫情现明显好转迹象,1月社融数据靓丽,存款基准利率下调,催化银行股估值修复。

我们主推低估值、基本面较好、近期回调大的光大、兴业、张家港行、工行及基本面反转的北京银行,关注常熟、招行、江苏银行等。

风险提示

疫情失控导致经济失速,资产质量大幅恶化;息差大幅收窄等。

标签: 存款基准利率下调

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融财富网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息