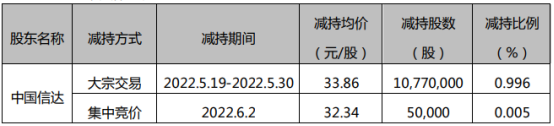

铝锭重复质押融资爆雷调查:融资方与仓储暗通“款”曲 多家企业中招被骗数亿元

2022-06-11 05:23:06

中新经纬6月10日电深交所网站显示,已受理中仑新材料股份有限公司(下称中仑新材)创业板上市申请。该公司是BOPA薄膜龙头企业,曾被评“专精特新”小巨人。中仑新材招股书开篇提示七大风险。

深交所网站截图

招股书提示七大风险

中仑新材成立于2018年,主要从事功能性BOPA薄膜、生物降解BOPLA薄膜及聚酰胺6(PA6)等相关材料产品的研发、生产和销售。

招股书介绍,中仑新材客户包括丸红株式会社、永新股份、顶正集团、双汇集团等企业;公司产品进入中粮集团、宁德时代、比亚迪、康师傅集团、联合利华、宝洁公司等终端品牌厂商供应体系。公司先后荣获2019年-2021年连续三年福建省工业和信息化省级龙头企业、2021年福建省科技小巨人企业、2020年第二批国家工信部颁发的专精特新小巨人等企业荣誉奖项。

中仑新材招股书提示七大风险,其中提到“产品结构较为单一风险”。

招股书截图

招股书显示,2019年至2021年(下称报告期内),功能性BOPA薄膜的收入占比较高,其销售收入占比分别为9.87%、90.88%、91.02%。如果功能性BOPA薄膜的生产、销售等环节出现异常波动,将会对公司盈利能力造成不利影响。

招股书还提到,公司生产所需的原材料主要是己内酰胺,报告期内原材料在主营业务成本中的占比分别为92.86%、73.60%和79.09%。己内酰胺主要由纯苯加工而成,纯苯属于石油下游产品,因此,己内酰胺的价格与石油价格高度相关。

招股书截图

中仑新材称,原材料价格变动对公司主营业务毛利率具有较大影响,以2021年数据为基础,原材料价格每变动1%,公司主营业务毛利率将反向变动0.59个百分点。因此,如果己内酰胺价格随石油价格出现较大幅波动甚至上涨,将会对公司盈利水平产生一定不利影响。

三年前并购长塑实业

中仑新材业绩也增长迅速,2019年至2021年,中仑新材营业收入从12.64亿元增至19.94亿元,净利润由亏损6051.57万元转为盈利2.98亿元。

招股书显示,中仑新材业绩的猛增与收购长塑实业100%股权有密切关系。

2019年11月,中仑有限(中仑新材前身)以7.47亿元收购厦门长塑实业有限公司(下称长塑实业)90%股权;2020年1月,中仑有限又以8300万元收购长塑实业剩余10%股权,实现100%持股。

据中仑新材招股书,2019年度,中仑有限及中仑塑业合并报表内剔除股份支付影响后的营收及利润总额分别为12.00亿元、918.49万元;公司收购长塑实业后,2020年度、2021年度营收分别为16.02亿元、19.94亿元,利润总额分别为2.42亿元、3.42亿元。

招股书显示,收购前,中仑新材主要从事薄膜级PA6的研发、生产、销售,其产品主要应用于下游BOPA薄膜的生产制造;长塑实业主要从事BOP薄膜的研发、生产、销售。

招股书还披露,这场并购未依法履行经营者集中申报。招股书称,中仑有限收购长塑实业90%股权,未履行经营者集中申报程序,截至招股说明书签署日,反垄断局正在依法进行审查中。

招股书提示,若反垄断局认定中仑有限与长塑实业合并构成违反规定实施的经营者集中,则根据《反垄断法》第四十八条的规定,发行人存在被反垄断执法机构实施责令停止实施集中、限期处分股份或者资产、限期转让营业以及采取其他必要措施恢复到集中前的状态,处五十万元以下的罚款等行政处罚的风险。

毛利率低于行业平均

中新经纬翻阅招股书发现,与同行业上市公司相比,报告期内,中仑新材毛利率低于同行业平均值。

招股书截图

对此,中仑新材称,2019年公司主营业收入主要来源为聚酰胺6(PA6),该产品相对功能性BOPA薄膜的毛利率较低。2020年、2021年发行人主营业务毛利率低于同行业可比公司,主要系发行人与同行业可比公司相比,在细分产品、应用领域、生产规模方面存在一定的差异。

研发方面,报告期内,中仑新材研发费用占营业收入比例也低于同行业上市公司平均值。

招股书截图

中仑新材表示,公司2019年研发费用占营业收入比例为0.37%,低于可比上市公司平均值3.26%,主要系公司主要研发活动发生于子公司长塑实业,由于长塑实业于2019年12月纳入合并报表,故当年合并报表内研发费用总额较少。2020年、2021年,公司研发费用占营业收入比例与同行业上市公司水平基本一致。

本次IPO,中仑新材拟募集资金22.73亿元,用于高性能膜材项目-高功能性BOPA膜材产业化项目、高性能膜材项目-新型生物基可降解膜材产业化项目、高性能聚酰胺材料产业化项目、补充流动资金及偿还银行贷款等。(中新经纬APP)

标签:

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融财富网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息