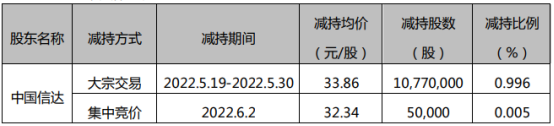

【财经分析】美国通胀续创四十年新高 未见降温趋势

2022-06-11 05:55:05

新华财经北京6月10日电(吴郑思、郭洲洋)国内商品期货市场周五(6月10日)偏弱震荡,活跃品种收盘多数下跌。其中,纯碱、玻璃携手领跌,主力合约双双跌超3%;棕榈油继续弱势下行,尾盘收跌2.85%;黑色系商品中原燃料品种多数回落,铁矿、焦煤跌幅均在1.6%以上。相比之下,花生期货异军突起,主力合约终盘涨超4%,强势领涨商品市场。菜粕、豆粕等农产品和原油相关的燃料油等也不同幅度收涨。

截至10日下午收盘,追踪国内商品市场的综合指数收报227.38电,较上一交易日下跌1.29点,跌幅0.57%。全天商品市场累计净流入资金9.96亿元。

文华商品指数6月10日日内走势图

来源:文华行情系统

供给偏紧花生强势领涨 双粕涨超1%

6月10日,油脂油料板块除棕榈油大多走强,其中花生主力合约收涨4.52%;菜籽粕主力合约收涨1.85%;豆粕主力合约收涨1.31%。原料端美豆旧作供应偏紧的预期推动美豆期价再次冲击合约新高,成为国内油粕价格冲高的主要动力。市场预计,目前美国中西部现货大豆供应紧缺,支持新作物价格,在全球粮食、油料作物库存短缺的情况下,新作物任何产量损失都将推高农产品期价。而美国下周开始极度高温天气,届时降雨将低于常年,这种天气模式持续时间过长将对农作物生长不利。当前,市场不少机构预期即将公布的美国农业部月度供需报告将显示偏多,这使得美豆在17美元/蒲氏耳关口上方保持偏强走势,进而支撑了国内豆粕的价格。而菜粕则在水产需求恢复和美豆、豆粕上行的带动下,依旧保持了冲高动能。

在国内油料品种上,在油料作物供给整体偏紧的背景下,花生的替代消费也预期增加。且从花生自身看,种植收益偏低也影响花生自身的供应。据中粮期货介绍,2021/22年度农户种植花生的化肥、农药、农机设备成本增幅约10-15%,目前花生种植收益不仅低于蔬菜等经济作物,而且低于种植自动化程度较高种植较为省力的玉米,农户改种意愿较强。受此影响,春花生种植面积减少约2成。同时,5月中下旬到6月初,夏花生播种季又遇到北方主产区河北山东河南辽宁等地持续干旱,对播种进度产生不利影响。因此,该机构认为,随着大宗油脂持续供应偏紧,且价格处于高位,花生油替代消费增加。后续继续关注麦收后花生播种期天气情况,短期仍然维持偏多思路。

其他品种方面,此前连跌三日的高硫燃料油期价10日反弹收涨1%。

纯碱玻璃双双跌超3% 棕榈油续跌近3%

纯碱-玻璃两品种10日携手走弱,主力合约收盘分别下跌3.28%和3.13%,领跌商品市场。在玻璃持续累库、纯碱开工率进一步回升的基本面之下,纯碱-玻璃产业集体走弱。据隆众资讯的数据,截至6月9日当周,周内纯碱开工率91.79%,环比上调3.13%;纯碱产量60.36万吨,增加1.59万吨,增幅2.71%。同期全国浮法玻璃样本企业总库存则环比增加3.08%至7786.66万重箱。中泰期货表示,玻璃盘面价格连续上涨的驱动在于对地产经济边际好转的预期,但实际需求未见明显好转,现货价格持续阴跌;高产能高库存低需求的现状无法改变,玻璃或将继续震荡磨底。再看纯碱,隆众资讯指出,短期来看,纯碱供应量存走低预期,同时库存持续低位,给予市场一定支撑,但下游浮法玻璃高供应、低需求、低利润的魔咒尚未打破,成本压力犹存,一定程度抑制纯碱的价格走势,预计短期市场无明显多空消息的刺激下, 纯碱市场价格延续震荡调整。

棕榈油10日继续弱势下行,主力合约终盘收跌2.85%。10日公布的马来西亚棕榈油局(MPOB)月度报告整体基本符合市场预期,虽然5月马棕出口升至135万吨,高于市场预期,且创出本年度新高,但在印尼加速棕榈油出口的背景下,市场对6月马棕出口能否继续维持如此强劲保持谨慎。国信期货分析认为,随着印尼出口的放开、马棕产量的修复,全球植物油市场供给或有缓和。油脂市场新一轮的调整再度开始,后续贸易政策变化依然引领行情走向。

其他品种方面,黑色系商品中原燃料品种10日多数回落,铁矿、焦煤尾盘跌幅均在1%以上。20号胶、低硫燃料油等前期走强品种也均回调超1%。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融财富网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息