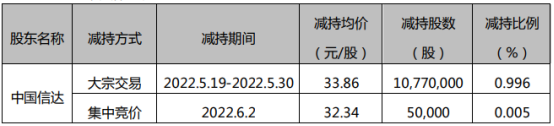

【每日机构分析】澳大利亚家庭债务高企不会阻止澳储行加息

2022-06-07 05:10:27

新华财经北京6月6日电(吴郑思、郭洲洋)今日(6月6日)是端午假期后的首个交易日,当天国内商品期货市场表现强势,主要品种收盘大多上涨。其中,受成本端利多推动,PTA增仓涨近7%,领涨商品市场,盘中一度涨停;燃料油、苯乙烯、短纤等油气化工品中也不同程度走高,终盘涨幅在3%乃至5%以上。另有沪银、苹果等5个品种终盘涨幅在2-3%之间,焦炭、沪锌、玻璃等13个品种涨超1%。当天仅11个品种尾盘收跌,除沪锡和纯碱分别跌4.01%和1.81%以外,其余品种跌幅均未超过1%。

截至6日下午收盘时,追踪国内商品市场的综合指数收报226.57点,较上一个交易日上涨2.68点,涨幅1.2%。全天商品市场累计净流入资金88.73亿元,其中PTA主力合约净流入资金13.47亿元。

文华商品指数6月6日日内走势图

来源:文华行情系统

假期外盘油价领涨 节后国内原油及化工品大幅补涨

端午节期间,国际原油价格大幅上涨。受成本端利多带动带动,6月6日,国内原油及相关化工品全线补涨,其中PTA主力合约盘中触及涨停,最终收涨6.71%;低硫燃料油(LU)主力合约涨超5%;苯乙烯(EB)、短纤主力合约涨超4%,聚氯乙烯(PVC)、燃料油主力合约合约涨超3%;SC原油、沥青主力合约涨超2%。

供应紧张继续推动原油价格的上涨。一方面,欧盟第六轮对俄罗斯制裁措将在6个月内停止购买俄罗斯海运原油,这占欧盟进口俄原油的三分之二,并在8个月内停止购买俄石油产品,到2022年底,欧盟从俄罗斯进口的石油将减少90%。另外一方面,欧佩克+虽然决定将7月的月度产量日均上调64.8万桶,但这一增产幅度并不能有效缓解供应紧张的情况。俄罗斯专家在接受新华社采访时表示,“欧佩克+”合作机制的增产决定对国际油价上涨趋势抑制作用有限。虽然美国迫切希望产油国加速提高石油产量,但实际上“欧佩克+”难以将产量提升到更高水平:一方面因为部分产油国自身产能有限,另一方面因为沙特等国并不寻求增加产量,因为这将造成油价下跌预期。

除了原油价格上涨带来的整体利多以外,PX价格在端午假期期间的大幅上涨也给予了PTA强力的支撑。据新湖期货分析,日韩PX低开工现状并未完全缓解,PX价格一直偏强运行;近期海外汽油价格再度创下新高,MX作为调油用料,价格大幅上行,MX—PX价格出现倒挂,市场担忧亚洲PX工厂会选择降负减产而直接对外销售MX,进一步加剧PX供应紧张的局面。虽然在成本端提振下,PTA继续表现强势,不过新湖期货也提示,PTA后期也面临较多装置重启计划,加之高价对需求存在抑制,价格进一步上行阻力会较大。

此外,焦煤主力合约涨超4%;尿素主力合约涨超3%。

沪锡再跌超4% 纯碱午盘增仓跌2%

受自身基本面疲软拖累,在主要基本金属多数走高的背景下,沪铅和沪锡6日震荡收跌,其中沪锡更是以4.01%的跌幅领跌商品市场。分析认为,锡价走弱仍是收到需求低迷的拖累。虽然随着国内防疫形势趋好,市场对工业金属消费回归有所期待,但从锡自身来讲,需求回升仍然缓慢。一方面,上期所锡库存周度回升,总量升至一个半月高位;另一方面,据金瑞期货介绍,由于此前产业补库量较高,虽然锡消费有望陆续回归,但产业短期内采购力度可能有限,现货成交较为冷清。此背景下,该机构预计锡价大幅反弹仍需要新的驱动力。

相比沪锡的持续弱势,纯碱则明显表现出高位承压:端午假期前的“七连阳”随着6日单日收跌1.81%而告终。虽然从基本面上看,纯碱市场仍有保持偏强运行的基础——当前国内纯碱库存总量偏低,同比降幅超过20%,且国内装置有检修预期,开工率可能高位下滑。但据隆众资讯观察,放假期间,纯碱市场需求一般,新价格下游采购意向谨慎,按需为主。纯碱装置开工相对稳定,暂无明显变化,检修相对零散,整体开工偏高。现货市场这一表现也给空头带来的题材。6日最后一个小时内,纯碱主力合约增仓超2万手,价格自高点震荡下挫2%。在弘业期货看来,在浮法玻璃产线不出现大规模冷修的情况下,纯碱现货市场仍将维持高景气;盘面仍偏强震荡,但关注短线前高的压力位。

6日商品市场近11个活跃品种收盘下跌,且除沪锡和纯碱以外,其他品种跌幅均未超过1%。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融财富网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息